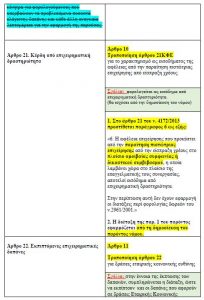

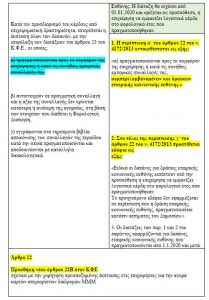

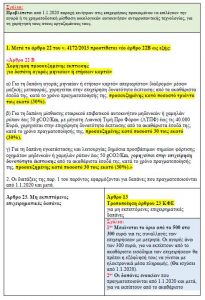

– Βήμα – βήμα ανάλυση όλων των διατάξεων σε αντιπαραβολή με τις προηγούμενες,

– Ποιες ηχηρές ρυθμίσεις (όπως η μη διόρθωση της αδικίας με την επιβολή προστίμων στις περιπτώσεις τροποποιητικής δήλωσης φορολογίας εισοδήματος) έμειναν έξω, ενώ είχαν τεθεί επανειλημμένα υπόψη της Φορολογικής Διοίκησης και των νυν αρμοδίων Υπουργών,

– Πολλά σχόλια – επισημάνσεις, αλλά και προτάσεις για βελτιώσεις και διορθώσεις, από τους πολίτες που συμμετέχουν στη διαβούλευση.

Γράφει και σχολιάζει ο επιστημονικός συνεργάτης του Taxheaven Γιώργος Χριστόπουλος*

*Φοροτεχνικός – συγγραφέας φορολογικών βιβλίων – υπεύθυνος επιστημονικής ομάδας της ΕΦΕΕΑ- εκπρόσωπος τύπου της ΠΟΦΕΕ – πρώην καθηγητής ΤΕΙ

Υποψήφιος στις εκλογές του ΟΕΕ με την παράταξη της

Επιμέλεια ύλης: Κωνσταντίνος Γ. Χριστόπουλος – Φοροτεχνικός (υποψήφιος μετά του πατρός στις εκλογές του ΟΕΕ)

Το νέο φορολογικό νομοσχέδιο – μαμούθ έχει τεθεί σε «Δημόσια Διαβούλευση», η οποία θα διαρκέσει μέχρι τις 15.11.2019, προκειμένου να έχει ψηφιστεί ως το τέλος του μήνα. Το νομοσχέδιο, ωστόσο, δεν έχει ακόμη κατατεθεί στη Βουλή που σημαίνει ότι υπάρχουν χρονικά περιθώρια για βελτιώσεις και διορθώσεις.

Φέρνει ανατροπές στη φορολογία εισοδήματος μισθωτών, συνταξιούχων, αγροτών, ελεύθερων επαγγελματιών και επιχειρήσεων.

Σύμφωνα με το Δ.Τ. του υπ. Οικονομικών:

- μειώνονται μαζικά φόροι εισοδήματος για νοικοκυριά και επιχειρήσεις, αντί να αυξάνονται,

- επιβραβεύεται η επιχειρηματικότητα προς όφελος των εργαζομένων και της πραγματικής οικονομίας,

- αντιμετωπίζονται ευνοϊκά δράσεις εταιρικής κοινωνικής ευθύνης και παροχές υπέρ των εργαζομένων,

- προσελκύονται ξένοι επενδυτές στην Ελλάδα, αντί να διώχνονται, με κίνητρα να επενδύσουν στην Ελλάδα.

Σύμφωνα με σχόλια έγκυρων οικονομικών κύκλων, είναι γεγονός ότι από την έναρξη της 10ετούς μνημονικής περιόδου, είναι το πρώτο νομοσχέδιο, που δεν προβλέπει καμία αύξηση φόρου, αλλά αντίθετα, περιέχει ελαφρύνσεις στη φορολογία εισοδήματος, ύψους περίπου 1 δισ. ευρώ.

Συνεπώς εύλογα τα φώτα της δημοσιότητας, όλες αυτές τις μέρες πέφτουν αναμφίβολα στα άρθρα που φέρνουν τις πρώτες ελαφρύνσεις στη φορολογία εισοδήματος,

Οι κερδισμένοι

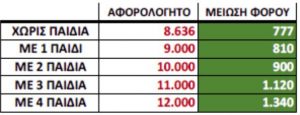

Για εισοδήματα ως 10.000 ευρώ, η εισαγωγή νέου χαμηλού συντελεστή 9% σε συνδυασμό με τη διατήρηση του αφορολογήτου στα σημερινά επίπεδα των 8.636 ευρώ φέρνουν μειώσεις και «τα πρώτα χαμόγελα» σε μισθωτούς και συνταξιούχους.

Τα μεγαλύτερα οφέλη από τη νέα φορολογική κλίμακα και τη νέα έκπτωση φόρου θα έχουν οι έχοντες εισοδήματα από 10.000 έως και 15.000 ευρώ. Μισθωτοί και συνταξιούχοι σε αυτά τα όρια εισοδήματος, θα ωφεληθούν έως και 177 ευρώ τον χρόνο αν δεν έχουν παιδιά, έως και κατά 160 ευρώ αν έχουν ένα παιδί, έως και κατά 200 ευρώ αν έχουν δύο παιδιά και έως και κατά 320 ευρώ αν έχουν τρία παιδιά

Για κάθε επιπλέον εξαρτώμενο τέκνο μετά το τέταρτο, η μείωση του φόρου αυξάνεται κατά 220 ευρώ για κάθε επόμενο τέκνο.

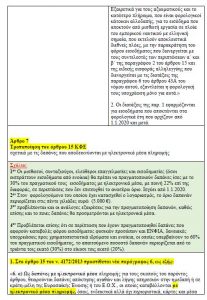

Η νέα φορολογική κλίμακα για τα εισοδήματα από 1.1.2020:

Οι χαμένοι της «μεσαίας τάξης»

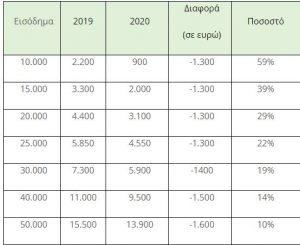

Από την άλλη, όσο ανεβαίνει ο πήχης, τόσο περιορίζονται οι μειώσεις φόρου. Είναι ενδεικτικό ότι μισθωτός με ετήσιο εισόδημα 20.000 ευρώ, θα έχει 17 ευρώ μικρότερο φορολογικό βάρος, όσο και ο αντίστοιχος μισθωτός των 50.000 ευρώ. Για τα μεσαία εισοδήματα, τα οφέλη θα είναι μικρά έως μηδαμινά, ενώ μεγάλα οφέλη θα προκύψουν για όσους έχουν υψηλές αποδοχές άνω των 80.000 ευρώ. Τα πολύ υψηλά εισοδήματα θα δουν ελάφρυνση ακόμη και άνω των 1.000 ευρώ λόγω της μείωσης του ανώτατου συντελεστή από το 45% στο 44%.

Στον παρακάτω πίνακα βλέπουμε ανάλογα με το ύψος του εισοδήματος και τον αριθμό των τέκνων, την κλιμάκωση των ελαφρύνσεων κατά τη φορολόγηση των εισοδημάτων του 2020.

Ελεύθεροι επαγγελματίες ιδιαίτερα ωφελημένοι;

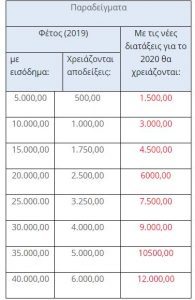

Θα δουν τα εκκαθαριστικά της εφορίας το 2021 (για τα εισοδήματα του 2020) μειωμένα σύμφωνα με τον ακόλουθο πίνακα.

Προσοχή: Ωστόσο η έκπτωση και εδώ θα συνδυαστεί με ηλεκτρονικές αποδείξεις 30%, ενώ χωρίς αυτές, θα υπάρχει φορολογικό «πέναλτι» με πληρωμή φόρου ίσου με το 22%, στη διαφορά. (Δηλαδή θα χάνουν το ευεργέτημα της μείωσης του εισαγωγικού συντελεστή της κλίμακας στο 9%).

Περισσότερες ηλεκτρονικές αποδείξεις.

Από 01.01.2020, οι μισθωτοί, συνταξιούχοι, ελεύθεροι επαγγελματίες και εισοδηματίες (όσοι εισπράττουν εισοδήματα από ενοίκια) θα πρέπει να πραγματοποιούν δαπάνες ίσες με το 30% επι του πραγματικού τους εισοδήματος (και όχι με βάση τα τεκμήρια) με ηλεκτρονικά μέσα, ενώ χωρίς αυτές, θα υπάρχει φορολογικό «πέναλτι» με πληρωμή φόρου, 22% στη διαφορά.

Στο φορολογικό νομοσχέδιο, όπως θα δούμε στην ανάλυση του άρθρου 7, περιλήφθηκαν οι εξής βελτιώσεις:

→ το 30% υπολογίζεται επί του πραγματικού εισοδήματος από το οποίο αφαιρείται η εισφορά αλληλεγγύης

→ στις περιπτώσεις που ο φορολογούμενος έχει δαπανήσει με ηλεκτρονικά μέσα πληρωμής σε δανειακές υποχρεώσεις προς τράπεζες (τοκοχρεολύσιο), ενοίκιο και φόρους (εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ), ποσό πάνω από το 60% του πραγματικού εισοδήματος, τότε το ποσοστό των υποχρεωτικών ηλεκτρονικών πληρωμών περιορίζεται στο 20% του πραγματικού εισοδήματος.

→ Στον φορολογούμενο του οποίου έχει κατασχεθεί ο λογαριασμός, το όριο ηλεκτρονικών δαπανών περιορίζεται στις πέντε χιλιάδες ευρώ (5.000 €) δαπανών.

→ Προβλέπονται εξαιρέσεις για φορολογούμενους που έχουν αντικειμενικές δυσκολίες χρήσης ηλεκτρονικών μέσων πληρωμής.

Στις επιχειρήσεις:

Τρεις φορολογικές ελαφρύνσεις μεσοσταθμικά 20 έως 25%, θα δουν οι επιχειρήσεις για τα εισοδήματα του 2019:

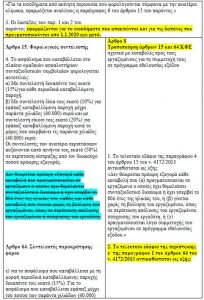

– μείωση της προκαταβολής στο 95% (από 100% σήμερα) και

– μείωση του φορολογικού συντελεστή από το 28% στο 24%

– μείωση του φόρου στα μερίσματα[1] από το 10% στο 5%.

[1] Σχόλιο:

1. Η περ. α΄ της παρ. 1 του άρθρου 64 ν. 4172/2013 αντικαθίσταται ως εξής:

«α) για μερίσματα πέντε τοις εκατό (5%).»

2. Οι διατάξεις της παρ. 1 του παρόντος έχουν εφαρμογή από 1.1.2020 και μετά.

Συνεπώς η παρ. 2 για εφαρμογή από 1.1.2020 είναι μάλλον ασαφής. Δεν είναι σαφές αν ο νέος συντελεστής αφορά τις διανομές κερδών που θα γίνουν από 1.1.2020 και μετά ή για διανομές κερδών που προκύπτουν από ισολογισμούς χρήσεων που αρχίζουν από 1.1.2020 ή ισολογισμούς που κλείνουν από 1.1.2020 και μετά. Για την αποφυγή συγχύσεως ορθότερο είναι να οριστεί ότι θα ισχύει από διανομές κερδών που αποφασίζονται από την 1.1.2020 και μετά.

Όπως θα δούμε στη συνέχεια κατά την ανάλυση των διατάξεων, στο φορολογικό νομοσχέδιο περιλαμβάνονται και άλλα σημαντικά μέτρα. (βλ. και πολλά σχόλια με προτάσεις, αλλά και επιφυλάξεις, στη διαβούλευση (Δικτυακός Τόπος Διαβουλεύσεων

http://www.opengov.gr/minfin/?p=9002#consnav )

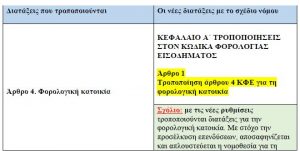

– Θεσπίζονται κίνητρα προκειμένου εύποροι φορολογούμενοι του εξωτερικού να μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

– Θέσπιση νέας πάγιας ρύθμισης οφειλών προς τη φορολογική διοίκηση και τα ασφαλιστικά ταμεία.

– Αλλαγές στη φορολόγηση του εισοδήματος σε είδος, δηλαδή των παροχών σε είδος που πραγματοποιούν οι επιχειρήσεις στους εργαζομένους τους

– Κίνητρα στις επιχειρήσεις προκειμένου να ανανεώσουν τον στόλο των οχημάτων τους με ηλεκτρικά Ι.Χ.

– Αναστολή του ΦΠΑ στην οικοδομική δραστηριότητα για 3 χρόνια, και μάλιστα αναδρομικά από τις οικοδομικές άδειες που έχουν εκδοθεί μετά την 1/1/2006.

– Αναστολή του φόρου υπεραξίας επί του κέρδους αγοραπωλησίας ακινήτων για 3 χρόνια και επανεξέτασή του κατά τον 4ο χρόνο.

– Μείωση φόρου για τις δαπάνες που πραγματοποιούν οι φορολογούμενοι για την ενεργειακή λειτουργική και αισθητική αναβάθμιση των ακινήτων.

– Το 40% της δαπάνης θα εκπίπτει από τον φόρο, αλλά μόνο για τις εργασίες και όχι για τα υλικά.

– Μετάταξη του συντελεστή ΦΠΑ στο 13%, από 24% που είναι σήμερα, για τα είδη πρώτης ανάγκης που απευθύνονται στη βρεφική ηλικία.

– Μετάταξη του συντελεστή ΦΠΑ στο 13%, από 24%, για τα κράνη μοτοσυκλετιστών και τα παιδικά καθίσματα αυτοκινήτων.

– Απαλλαγή από την εισφορά αλληλεγγύης όλων των ΑμεΑ με ποσοστό αναπηρίας άνω του 80% ανεξαρτήτως της μορφής της αναπηρίας.

Εισάγονται φορολογικά μέτρα για την ενίσχυση της βιώσιμης ανάπτυξης, όπως:

Η εισαγωγή δέσμης μέτρων για την προώθηση χρήσης των μέσων μαζικής μεταφοράς και οχημάτων μηδενικών ή χαμηλών ρύπων, «παρακολουθώντας βέλτιστες πρακτικές άλλων κρατών-μελών».

Η ενίσχυση της εταιρικής κοινωνικής ευθύνης και των παροχών στους εργαζόμενους, δίδοντας:

1. Έκπτωση από τα ακαθάριστα έσοδα των επιχειρήσεων για τις δαπάνες που αφορούν σε δράσεις Εταιρικής Κοινωνικής Ευθύνης,

2. Παροχή κινήτρων στις επιχειρήσεις προκειμένου να επιλέγουν την αγορά ή τη χρηματοδοτική μίσθωση οικολογικών αυτοκινήτων αντιρρυπαντικής τεχνολογίας, για τη χορήγησή τους στους εργαζομένους τους.

Σημαντική παρέμβαση στην κατεύθυνση του περιορισμού της φοροδιαφυγής:

- Μείωση του ορίου από τα 500 στα 300 ευρώ για τις συναλλαγές με μετρητά. Οι αγορές άνω των 300 ευρώ πρέπει να πραγματοποιούνται με ηλεκτρονικές συναλλαγές. (βλ. και εδώ «τα πυρά» στη διαβούλευση)

Τέλος, στο πλαίσιο ενίσχυσης της φορολογικής συμμόρφωσης προτείνονται τροποποιήσεις αναφορικά με τον εξωδικαστικό συμβιβασμό και αύξηση του αριθμού των δόσεων των υφιστάμενων ρυθμίσεων (πάγια ρύθμιση).

Σχετικά δείτε και την πολύ πρακτική κωδικοποίηση του κόμβου, με όλες τις αλλαγές σε ΚΦΕ, ΚΦΔ και ΦΠΑ που προβλέπει το νέο φορολογικό νομοσχέδιο που τέθηκε σε διαβούλευση.

Ποιες ηχηρές ρυθμίσεις (όπως η μη διόρθωση της αδικίας με την επιβολή προστίμων στις περιπτώσεις τροποποιητικής δήλωσης φορολογίας εισοδήματος) έμειναν έξω, ενώ είχαν τεθεί επανειλημμένα υπόψη της Φορολογικής Διοίκησης και των νυν αρμοδίων Υπουργών:

Όπως προκύπτει και από τα σχόλια των πολιτών, των φορολογούμενων αλλά και φορέων που συμμετέχουν στη διαβούλευση του νομοσχεδίου, δεν απουσιάζουν και σημαντικές «κίτρινες κάρτες». Σύμφωνα και με δημοσιεύματα έγκριτων φορο – σχολιαστών, πρόκειται για ηχηρές απουσίες διατάξεων τις οποίες περίμενε ο επιχειρηματικός κόσμος αλλά και για παρεμβάσεις που ουσιαστικά ακυρώνουν ελαφρύνσεις και άλλες θετικές για τους φορολογούμενους διευθετήσεις.

Διαχρονικές οι προτάσεις της ΠΟΦΕΕ. Ποιες συμπεριλαμβάνονται στο νομοσχέδιο:

Η ιδιότητά μου (όπως αναφέρεται και πιο πάνω), υπαγορεύει την ανάγκη να συμπεριλάβω στον μακρύ κατάλογο των πολύ σημαντικών προτάσεων, μερικές από τις εμπεριστατωμένες

προτάσεις που έχει διαχρονικά υποβάλει αρμοδίως η ΠΟΦΕΕ.

Η Π.Ο.Φ.Ε.Ε. έχει αναδείξει διαχρονικά τις παθογένειες του ισχύοντος φορολογικού πλαισίου καταδεικνύοντας την διαρκή αποκοπή του από το κοινωνικό πρόσωπο, με την συνεχή μείωση του αφορολόγητου, καθώς και την κατάργηση της κοινωνικής αποστολής και της σημασίας των φοροελαφρύνσεων.

Λευκή Βίβλος με Διαρκή Σημεία της Π.Ο.Φ.Ε.Ε.

Θυμίζω ότι στην πρόσφατη Ολομέλεια των Προέδρων των Ενώσεων, (7 Οκτωβρίου 2019) ανοίγοντας την ατζέντα των θεμάτων ο Πρόεδρος Βασίλης Καμπάνης, έκανε έναν σύντομο απολογισμό πεπραγμένων του Δ.Σ. στα πλαίσια της «Λευκής βίβλου» με τις επικαιροποιημένες θέσεις και την ανάδειξη των κρίσιμων θεμάτων που αποσκοπούν στην αποδοτικότερη συνεργασία με την Φορολογική Διοίκηση, την Εργασιακή και Ασφαλιστική Διοίκηση και απλούστευση των διαδικασιών και υποχρεώσεων με τις οποίες είναι επιφορτισμένο το πολύπλοκο Λογιστικό- Φοροτεχνικό επάγγελμα.

Οι προτάσεις έχουν σημείο αναφοράς την διαμόρφωση ενός δικαιότερου φορολογικού συστήματος, ενταγμένου σε μια εθνική αναπτυξιακή στρατηγική:

Μετά τις εθνικές εκλογές του Ιουλίου 2019, προκειμένου να υλοποιηθεί, ένας απολογισμός της κατάστασης, που κληροδότησαν στη χώρα τα επώδυνα προγράμματα προσαρμογής, η ΠΟΦΕΕ, πραγματοποίησε σειρά προγραμματισμένων συναντήσεων, που εντάσσονται στην σταθερή στρατηγική της, με τα αρμόδια παραγωγικά Υπουργεία, προβάλλοντας την δημιουργία ενός άρτια επεξεργασμένου «οδικού χάρτη» για τα θεσμικά ζητήματα του κλάδου και για την διαμόρφωση ενός δικαιότερου φορολογικού συστήματος, ενταγμένου σε μια εθνική αναπτυξιακή στρατηγική, με ενισχυμένο και κατοχυρωμένο τον ρόλο του Λογιστή-Φοροτεχνικού. (Βλ. σχετικά στην ιστοσελίδα της ΠΟΦΕΕ τα θέματα με τα δελτία τύπου, όπως: https://pofee.gr/index.php?option=com_content&view=article&id=1129 https://pofee.gr/index.php?option=com_content&view=article&id=1127 )

Το κρίσιμο θέμα της εναρμόνισης των διατάξεων του άρθρου 54 του ΚΦΔ, όσον αφορά την άδικη επιβολή προστίμου επι τροποποιητικών δηλώσεων όλων των φορολογιών, όταν η αρχική υποβάλλεται εμπρόθεσμα:

Μπορεί να ικανοποιεί τον Πρόεδρο και τα μέλη του Δ.Σ., ότι στο νομοσχέδιο περιλαμβάνονται σημαντικές από τις προτάσεις της ΠΟΦΕΕ, ωστόσο παρότι έχει χυθεί

πολύ μελάνι στο κρίσιμο θέμα της εναρμόνισης των διατάξεων του άρθρου 54 του ΚΦΔ, όσον αφορά την άδικη επιβολή προστίμου[1] επί τροποποιητικών δηλώσεων όλων των φορολογιών, όταν η αρχική υποβάλλεται εμπρόθεσμα, δεν «ίδρωσε το αυτί» σε κανέναν από τους συντάκτες του Ν/Σ, ώστε να συμπεριληφθεί στις τροποποιήσεις που έγιναν στον ΚΦΔ.

[1]Βλ. διατύπωση της πρότασης στα υπομνήματα προς κ.κ Πιτσιλή, Βεσυρόπουλο, Σταϊκούρα), που συνοδεύεται με τις σχετικές παραπομπές σε διατάξεις: «Εναρμόνιση και εφαρμογή των διατάξεων της παρ. 2 του άρθρου 54 του ΚΦΔ, για μη πρόστιμο και στις εκπρόθεσμες τροποποιητικές δηλώσεις φορολογίας εισοδήματος, φόρου διαμονής, περιβαλλοντικού τέλους, πληροφοριακών κλπ. καταστάσεων όταν η αρχική είναι εμπρόθεσμη. Είναι η πάγια θέση της Π.Ο.Φ.Ε.Ε. στο θέμα από το 2013 όταν άλλαξε το νομοθετικό πλαίσιο προστίμων με τον Ν. 4174/2013. Η επιβολή τέτοιων προστίμων προσκρούει στην αρχή ne bis in idem, αφού η δηλωτική υποχρέωση είναι μία, η εκάστοτε δήλωση»

Είναι όμως ως ένα βαθμό σημαντικό, να σημειώσουμε σε ποια εισακούστηκε η ΠΟΦΕΕ και ποιες από τις προτάσεις περιλαμβάνονται στο Ν/Σ:

Και αυτά έχουν να κάνουν με την «Λευκή Βίβλο», όπου καταγράφονται τα σχετικά με:

Τις φοροελαφρύνσεις, τη μείωση των συντελεστών φορολόγησης φυσικών και νομικών προσώπων, τη διατήρηση του αφορολογήτου με επέκταση του σε ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, τη σταδιακή μείωση της προκαταβολής, την αύξηση της πάγιας ρύθμισης των 12 και 24 δόσεων σε 24 και 36 ή 48, ώστε να μην χάνεται η ρύθμιση των 120 δόσεων (όπως συνέβη με τις 100 δόσεις), τις ηλεκτρονικές συναλλαγές, τη ρύθμιση των 120 δόσεων, τον χαρακτηρισμό ως εισοδήματος της ωφέλειας από την παραίτηση πιστώτριας επιχείρησης από είσπραξη χρέους και άλλα κρίσιμα θέματα.

Καθώς όμως το νομοσχέδιο, δεν έχει ακόμη κατατεθεί στη Βουλή και βρίσκεται στο στάδιο της δημόσιας διαβούλευσης, γεγονός που σημαίνει ότι υπάρχουν χρονικά περιθώρια για βελτιώσεις και διορθώσεις.

Σίγουρα η ΠΟΦΕΕ, (όπως δήλωσε στους Προέδρους των Ενώσεων, ο Πρόεδρος του Δ.Σ. Βασίλης Καμπάνης) θα επαναφέρει τις «ξεχασμένες» από τον νομοθέτη υπόλοιπες προτάσεις της «Λευκής Βίβλου» με την επίκληση να συμπεριληφθούν κατά το δυνατόν στο υπό διαβούλευση Ν/Σ.

Μερικά σχόλια από την «αλίευση» στην διαβούλευση:

Το νέο άρθρο 5Α για την εναλλακτική φορολόγηση εισοδήματος που προκύπτει στην αλλοδαπή φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα

Δυσκολεύομαι να κατανοήσω την στόχευση των διατάξεων του νέου αυτού άρθρου.

Ο κάτοικος Αυστρίας (π.χ.) πως θα παύσει να υπόκειται σε φορολόγηση του ιδίου αυτού εισοδήματος που προκύπτει στην Αυστρία (από πηγές Αυστρίας);

Πως η φορολογική διοίκηση Αυστρίας θα αποδεχθεί να παύσει την φορολόγηση εισοδήματος (π.χ. από ακίνητο εντός της Αυστριακής επικράτειας).

Τι προκύπτει από την ΣΑΔΦ μεταξύ Ελλάδος-Αυστρίας (ή και όποιας άλλης χώρας με την οποία η Ελλάδα έχει υπογράψει ΣΑΔΦ) για τις διάφορες κατηγορίες εισοδημάτων; (Συντάξεις, ακίνητα, κινητές αξίες, αμοιβές σε φυσικά πρόσωπα κλπ)

Το άρθρο θα πρέπει να προβλέψει ρητά, εκτός από την περίπτωση των επενδυτών, και την εναλλακτική φορολόγηση συντάξεων που προκύπτουν στην αλλοδαπή φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

Μία αντίστοιχη ευνοϊκή πρόβλεψη θα δώσει κίνητρο μεταφοράς φορολογικής κατοικίας στην Ελλάδα σε ένα διαρκώς αυξανόμενο πληθυσμό συνταξιούχων (λόγω καλύτερων κλιματικών συνθηκών, ποιότητας ζωής και αύξησης του προσδόκιμου ζωής) και θα έχει αποκλειστικά και μόνο θετικά αποτελέσματα για τον κρατικό προϋπολογισμό.

Η παρουσία των φορολογουμένων αυτών στην Ελλάδα θα συνεισφέρει και στη δημιουργία θέσεων εργασίας μέσω αυξημένης ζήτησης προϊόντων και υπηρεσιών της λεγόμενης Silver Economy, δηλ. της οικονομικής δραστηριότητας που απευθύνεται στους καταναλωτές της τρίτης ηλικίας.

Στο νομοσχέδιο δεν υπάρχει καμία πρόβλεψη για παλινοστούντες Έλληνες συνταξιούχους:

Θέλουμε να φέρουμε τους ξένους αλλά δεν υπάρχει καμία πρόβλεψη για Έλληνες που θέλουν να επιστρέψουν. Θα μπορούσε φερ’ ειπείν τα εισοδήματα από συντάξεις εξωτερικού να φορολογούνται με χαμηλό συντελεστή 5%, μέχρι κάποιου ορίου.

Σαν πρότυπα εναλλακτικής φορολόγησης φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα (περιπτώσεις της Πορτογαλίας, Μάλτας, Κύπρου, Ιταλίας):

Σαν πρότυπα εναλλακτικής φορολόγησης φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα για συντάξεις από πηγές στην αλλοδαπή, μπορούν να χρησιμεύσουν οι περιπτώσεις της Πορτογαλίας (μηδενική φορολόγηση για 10 έτη με την προϋπόθεση της αγοράς ή ενοικίασης ακινήτου στην Πορτογαλία), της Μάλτας (φορολογικός συντελεστής 15% με την προϋπόθεση της αγοράς η ενοικίασης ακινήτου στη Μάλτα χωρίς χρονικό περιορισμό), της Κύπρου (φορολογικός συντελεστής 5% χωρίς χρονικό περιορισμό), της Ιταλίας (φορολογικός συντελεστής 7% για διάστημα 5 ετών με προϋπόθεση εγκατάστασης σε δήμους της νότιας Ιταλίας με λιγότερους από 20.000 κατοίκους), η βεβαίως ένας συνδυασμός αυτών.

Επιπρόσθετα, η νομοθεσία της Κύπρου προβλέπει (υπό προϋποθέσεις) τη δυνατότητα να μεταφέρει φυσικό πρόσωπο τη φορολογική του κατοικία στην Κύπρο έχοντας φυσική παρουσία μόνο 60 ημερών ανά ημερολογιακό έτος.

«Προτείνεται λοιπόν η προσθήκη άρθρου 5Β, με τίτλο «Εναλλακτική φορολόγηση συντάξεων που προκύπτουν στην αλλοδαπή φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα» και με αντίστοιχο περιεχόμενο».

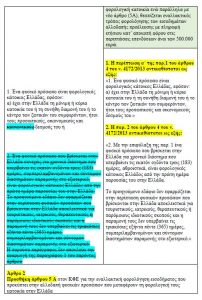

Άρθρο 04 τροποποίηση άρθρου 13 ΚΦΕ για τις παροχές σε είδος.

Παράγραφος 2.

Αν αυτό που πρέπει να φορολογηθεί είναι η αξία (ΛΤΠΦ) του παραχωρούμενου αυτοκίνητου, τότε η φορολόγηση αυτή, για να είναι δίκαιη, οφείλει να λαμβάνει υπόψιν ως επιπλέον ετήσιο εισόδημα την ΛΤΠΦ με τρόπο αναλογικό. Ο κάθε συντελεστής υπολογισμού εισοδήματος βάσει της ΛΤΠΦ θα πρέπει να αναφέρεται στην υπερβάλλουσα αξία ΛΤΠΦ που αντιστοιχεί στα όρια της κλίμακας και όχι στο σύνολο της αξίας.

Με την υφιστάμενη διατύπωση διατηρείται η προηγούμενη ρύθμιση, που δημιουργεί άδικη και δυσανάλογα μεγάλη απόκλιση στο θεωρούμενο επιπλέον ετήσιο εισόδημα, μεταξύ πολύ κοντινών αξιών ΛΤΠΦ του παραχωρούμενου οχήματος.

Ένα χαρακτηριστικό (υπαρκτό) παράδειγμα:

Για ΛΤΠΦ παραχωρούμενου οχήματος = 16.970€ > Θεωρούμενο επιπλέον εισόδημα (7%) = 1.184€.

Για ΛΤΠΦ παραχωρούμενου οχήματος = 17.050€ > Θεωρούμενο επιπλέον εισόδημα (14%) = 2.387€.

Είναι σαφές ότι για διαφορά ΛΤΠΦ ίση με 80€ η διαφορά στο θεωρούμενο επιπλέον εισόδημα είναι 1.200€ (!). Αυτό είναι προφανώς άδικο!

Σε σχέση με τις τωρινές διατάξεις του άρθρου 13 παρ. 3 του Κ.Φ.Ε. (.. μία πρόταση που διαλέξαμε για αποφυγή παρερμηνειών):

Εξομοιώνονται οι παροχές σε είδος με τη μορφή δανείου είτε περιβάλλονται με τη μορφή έγγραφης συμφωνίας είτε όχι, καθόσον η τωρινή διάταξη που αναφέρει ότι «περιβάλλονται τη μορφή έγγραφης συμφωνίας» αντικαθίσταται από την διάταξη που αναφέρει ότι «είτε περιβάλλονται τη μορφή έγγραφης συμφωνίας είτε όχι,» και επιπροσθέτως απαλείφεται η διάταξη που όριζε ότι «Σε περίπτωση που δεν υφίσταται έγγραφη συμφωνία δανείου, το σύνολο του αρχικού κεφαλαίου λογίζεται ως παροχή σε είδος. Η προκαταβολή μισθού άνω των τριών (3) μηνών θεωρείται δάνειο.».

Πρέπει να υπάρξει επαρκής διευκρίνιση, καθώς μπορεί να δημιουργηθούν προβλήματα στους ελέγχους. Δηλαδή ενώ η ουσία είναι να φορολογηθούν τα ποσά που δίνονται ως δάνειο στην πραγματική τους υπόσταση. (Άλλως «θεωρητικά» δίνονται καθόσον εάν δεν υπάρχει έγγραφη συμφωνία με βέβαιη χρονολογία δεν αποδεικνύεται η συμφωνία δανείου και ο φορολογούμενος δύναται να επικαλεστεί ότι επιθυμεί σε ενδεχόμενο έλεγχο από τις αρμόδιες αρχές).

Η πραγματική υπόσταση δεν είναι ούτε η φορολόγηση του συνόλου του αρχικού κεφαλαίου ως παροχή σε είδος, ούτε η φορολόγηση μόνο του ποσού της διαφοράς που προκύπτει μεταξύ των τόκων ως αναλύεται ανωτέρω, ούτε η επιβολή τέλους χαρτοσήμου (1%) σύμφωνα με τις διατάξεις του άρθρου 15 παρ. 5 περ. γ΄ του Κ.Ν.Χ.Τ. ως ταμειακή διευκόλυνση, αλλά η φορολόγησή τους ως μέρισμα, ήτοι να εξομοιώνονται με ποσά που δίνονται ως μέρισμα (φορολόγηση με τις τωρινές διατάξεις 10% – με τις προτεινόμενες διατάξεις 5%) καθόσον ως επί το πλείστον οι εταίροι ή μέτοχοι είναι αυτοί που λαμβάνουν ποσά από την εταιρεία και δεν τα επιστρέφουν σε εύλογο – εντός τριμήνου – χρονικό διάστημα, ούτε εντός του ίδιου φορολογικού έτους.

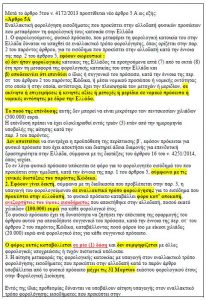

…. Στα «αζήτητα» η ευνοϊκή διάταξη για τους περιστασιακά απασχολούμενους (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.):

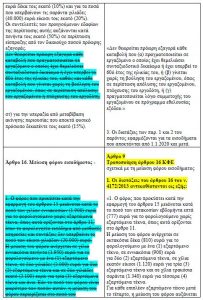

Και ενώ είχε αποκτήσει μόνιμο χαρακτήρα πλέον από το φορολογικό έτος 2018 και επόμενα, η ρύθμιση για περιστασιακά ή ευκαιριακά απασχολούμενους, με τη μεταφορά της κάτω από την κλίμακα στο άρθρο 15 του ΚΦΕ, με την προτεινόμενη διάταξη της παραγράφου 1 του άρθρου 6 του νέου φορολογικού νομοσχεδίου προβλέπεται η κατάργηση της. Υπενθυμίζουμε ότι σύμφωνα με την ρύθμιση αυτή εφόσον αυτοί δεν είναι επιτηδευματίες, δηλαδή δεν έχουν κάνει έναρξη εργασιών, έχει εφαρμογή, για λόγους φορολογικής δικαιοσύνης, η ενιαία κλίμακα των μισθωτών/συνταξιούχων/επιχειρηματικής δραστηριότητας, υπολογιζόμενου του ποσού της μείωσης φόρου, εφόσον το πραγματικό τους εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ.

Όταν το πραγματικό εισόδημα των φορολογουμένων υπερβαίνει το ποσό των 6.000 ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. (σημ. η παρ. 1 του άρθρου 29 (ως κέρδος από επιχειρηματική δραστηριότητα) αφού προστεθεί σε τυχόν εισοδήματα από μισθούς και συντάξεις. Και βέβαια για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του φόρου).

Αποκαλυπτικό για τον τρόπο με τον οποίο θα φορολογούνται για τα εισοδήματα του 2020 οι περιστασιακά απασχολούμενοι είναι το ακόλουθο παράδειγμα:

Σε φορολογούμενο άγαμο με ετήσιο εισόδημα 321 ευρώ από περιστασιακή μισθωτή απασχόληση για όλο το έτος 2020 και με κύρια κατοικία 27 τετραγωνικών μέτρων θα βεβαιωθεί το 2021 συνολικό ποσό φόρου προς πληρωμή ύψους 734,40 ευρώ (367,20 ευρώ φόρος εισοδήματος + 367,20 ευρώ προκαταβολή φόρου εισοδήματος έναντι του επόμενου έτους). Το ποσό της οφειλής αυτής θα προκύψει επειδή:

- το εισόδημα που θα ληφθεί υπόψη για τη φορολόγηση του συγκεκριμένου φυσικού προσώπου δεν θα είναι το πραγματικό πενιχρό εισόδημα των 321 ευρώ αλλά ένα πολύ πιο υψηλό ποσό τεκμαρτού εισοδήματος, ύψους 4.080 ευρώ, που θα προσδιοριστεί γι’ αυτόν λόγω της εφαρμογής του ελάχιστου τεκμηρίου διαβίωσης των 3.000 ευρώ και της προσθήκης στο ποσό αυτό του τεκμηρίου διαβίωσης της κατοικίας, το οποίο ανέρχεται σε 1.080 ευρώ. Το τεκμαρτό εισόδημα των 4.080 ευρώ θα θεωρηθεί ως εισόδημα από επιχειρηματική δραστηριότητα, βάσει της παραγράφου του άρθρου του ισχύοντος Κώδικα Φορολογίας Εισοδήματος, και, ως εκ τούτου, θα φορολογηθεί με συντελεστή 9% από το πρώτο ευρώ. Από τη φορολόγηση του ποσού των 4.080 ευρώ με 9% θα προκύψει ποσό φόρου εισοδήματος προς πληρωμής ύψους 367,20 ευρώ.

- επί του φόρου εισοδήματος των 367,20 ευρώ θα υπολογιστεί και θα επιβληθεί επιπλέον και προκαταβολή φόρου εισοδήματος έναντι του επόμενου έτους με συντελεστή 100%. Έτσι θα προκύψει και ένα επιπλέον ποσό οφειλής ύψους άλλων 367,20 ευρώ.

Θεωρούμε ότι θα ακουστεί η επισήμανση αυτή και θα προβλεφθεί η συγκεκριμένη διάταξη, η οποία μάλλον από παραδρομή «ξεχάστηκε».

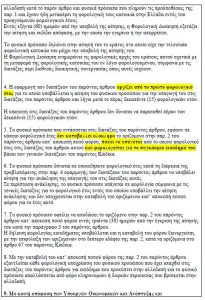

Άλλα «φάουλ» του φορολογικού νομοσχεδίου:

Όπως κατέγραψε, ο έγκριτος δημοσιογράφος Σπύρος Δημητρέλης σε άρθρο του στο capital (https://www.capital.gr/tax/3393114/tesseris-kitrines-kartes-sto-forologiko-apo-tin-agora):

- Η απουσία της διάταξης για τον διπλασιασμό του χρόνου συμψηφισμού των ζημιών που καταγράφουν οι επιχειρήσεις. Η κυβέρνηση είχε υποσχεθεί ότι ο χρόνος συμψηφισμού των ζημιών θα επεκτεινόταν από τα πέντε στα δέκα έτη.

Η διάταξη αυτή θα βοηθούσε σημαντικά τον επιχειρηματικό κόσμο, την οικονομία και την απασχόληση γενικότερα καθώς περιορίζει το φορολογικό βάρος των επιχειρήσεων που πραγματοποίησαν για κάποιες χρήσεις σημαντικές ζημιές τις οποίες δεν μπορούν να συμψηφίσουν στο χρονικό όριο της 5ετίας λόγω περιορισμένης κερδοφορίας.

Η παρέμβαση αυτή θα βοηθούσε εξαιρετικά τις επιχειρήσεις που δοκιμάστηκαν κατά τη διάρκεια της δεκαετούς κρίσης και παρά την καταγραφή ζημιών κατάφεραν να παραμείνουν ζωντανές. Με τον συμψηφισμό των ζημιών σε ορίζοντα 10ετίας θα μπορούσαν να ανακάμψουν γρηγορότερα σε μια περίοδο που η οικονομία βγαίνει από το τούνελ. - Η μη διόρθωση της αδικίας με την επιβολή προστίμων στις περιπτώσεις τροποποιητικής δήλωσης φόρων. Στην περίπτωση που μια επιχείρηση έχει υποβάλλει εμπρόθεσμα την αρχική δήλωση απόδοσης του φόρου και προχωρά στην υποβολή τροποποιητικής δήλωσης η οποία είτε αυξάνει είτε μειώνει τον αποδιδόμενο φόρο, της επιβάλλεται πρόστιμο και τόκος. Το λογικό, όπως σημειώνουν σύμβουλοι επιχειρήσεων, είναι να επιβάλλεται μόνο τόκος και όχι πρόστιμο.

- Η φορολόγηση ορισμένων κατηγοριών αποθεματικών τα οποία κατά το σχηματισμό τους προβλεπόταν ότι θα ήταν εντελώς αφορολόγητα ακόμη και αν στο μέλλον κεφαλαιοποιούνταν. Τα εν λόγω αποθεματικά δημιουργήθηκαν στο παρελθόν από επιχειρήσεις που έκαναν χρήση των διατάξεων εκείνων οι οποίες προέβλεπαν ότι δεν θα φορολογηθούν στο μέλλον καθ’ οιονδήποτε τρόπο. Ωστόσο, με τη μορφή της διάταξης που δόθηκε στη διαβούλευση, παρότι βελτιώνονται οι υφιστάμενες διατάξεις και μειώνεται ο φορολογικός συντελεστής από 10% σε 5% και επιπλέον απαλείφεται το χρονοδιάγραμμα για φορολόγηση 10% ή 20% ή με τις γενικές διατάξεις, ανάλογα με το έτος που θα κεφαλαιοποιούνταν, δεν διευκρινίζεται η περίπτωση των αποθεματικών που είχαν σχηματιστεί ως αφορολόγητα ακόμη και αν διανέμονταν ή κεφαλαιοποιούνταν. Συνεπώς απαιτούνται ρητές διευκρινίσεις για την αποφυγή παρερμηνειών κατά την εφαρμογή των διατάξεων στο μέλλον και να καθοριστούν επακριβώς ποια είναι τα συγκεκριμένα αποθεματικά που είχαν προβλεφθεί ως αφορολόγητα και πρέπει να παραμείνουν αφορολόγητα ακόμη και αν κεφαλαιοποιηθούν.

- Η ουσιαστική ακύρωση της φορο-απαλλαγής για την ενεργειακή, λειτουργική και αισθητική αναβάθμιση ακινήτων μέσω μερικών κρίσιμων λεπτομερειών. Η έκπτωση φόρου 40% δίνεται μόνο για τις εργασίες και όχι για τα υλικά ενώ «προκλητική» είναι η πρόβλεψη του νομοσχεδίου ότι όσοι κάνουν χρήση της συγκεκριμένης φοροαπαλλαγής χάνουν έως το τέλος του 2026 την έκπτωση 5% από το εισόδημα ενοικίων χωρίς παραστατικά. Σήμερα ένας φορολογούμενος που δηλώνει ετήσιο εισόδημα από ενοίκια, για παράδειγμα, 30.000 ευρώ φορολογείται για 28.500 ευρώ καθώς 1.500 ευρώ αφαιρούνται λόγω αποσβέσεων και δαπανών συντήρησης χωρίς δικαιολογητικά. Με δεδομένο ότι η απαίτηση του ιδιοκτήτη να εκδοθεί τιμολόγιο ή απόδειξη παροχής υπηρεσιών θα συνοδευτεί από χρέωση ΦΠΑ 24% και θα χαθεί και η έκπτωση από το εισόδημα, το ουσιαστικό όφελος για τον ιδιοκτήτη από τη συγκεκριμένη φοροαπαλλαγή περιορίζεται δραματικά σε σημείο που να υπάρχουν αμφιβολίες για το αν συμφέρει τελικά.

ΣΧΕΔΙΟ ΝΟΜΟΥ «ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΡΡΥΘΜΙΣΗ ΜΕ ΑΝΑΠΤΥΞΙΑΚΗ ΔΙΑΣΤΑΣΗ ΓΙΑ ΤΗΝ ΕΛΛΑΔΑ ΤΟΥ ΑΥΡΙΟ»

Α. Στην παρούσα εργασία παραθέτουμε, όλες τις αλλαγές στους δύο κώδικες σε αντιπαραβολή με τις προηγούμενες διατάξεις:

1ον Στον ν. 4172/2013 (ΚΦΕ) και 2ον στον Ν.4174/2013 (ΚΦΔ)

Β. Επίσης παραθέτουμε τις διατάξεις που αφορούν:

στον Κώδικα ΦΠΑ και

Γ. Λοιπές τροποποιήσεις αναφορικά:

με τον εξωδικαστικό συμβιβασμό,

την αύξηση του αριθμού των δόσεων των υφιστάμενων ρυθμίσεων (πάγια ρύθμιση),

την παράταση του τρόπου φορολόγησης οχημάτων δημόσια χρήσης έως το 2022,

τις διατάξεις σχετικά με τον ειδικό φόρο ακινήτων,

τις διατάξεις για τον τρόπο φορολόγησης των εταιρειών που επενδύουν σε ακίνητη περιουσία,

τις διατάξεις για τον τρόπο φορολόγησης των αμοιβαίων κεφαλαίων ακινήτων

τις διατάξεις για τον τρόπο φορολόγησης των εταιρειών επενδύσεων χαρτοφυλακίου

τις διατάξεις για τον τρόπο φορολόγησης των ΟΣΕΚΑ

Για επικοινωνία: g.christopoulos@mental.gr

G_XRISTOPOULOS_NEO_FOROLOGIKO_2019_2020