Το σημερινό άρθρο συνοδεύεται από σχετικό video από την φιλοξενία μου με την έγκριτη Δικηγόρο και Διαπιστευμένη Διαμεσολαβήτρια Νανά Παπαδογεωργάκη, στην εκπομπή της ΕΡΤ 1 Σαββατοκύριακο από τις 6 την περασμένη Κυριακή 29 Ιανουαρίου 2023 (με τον Δημήτρη Κοτταρίδη και τη Νίνα Κασιμάτη), όπου μας ζητήθηκαν χρηστικές επισημάνσεις για τον ΕΝΦΙΑ 2023 και για την πρόσφατη συζήτηση στην ολομέλεια του Αρείου Πάγου με αντικείμενο της δίκης, εάν τα funds μπορούν να πλειστηριάζουν ακίνητα δανειοληπτών και για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών

( ν.4738/2020) και τις αλλαγές που έρχονται με σκοπό να δοθούν ακόμα περισσότερες ρυθμίσεις μέσω της πλατφόρμας της ΕΓΔΙΧ. Δείτε σε κάρτες τα βασικά σημεία:

ΚΑΡΤΑ 1

ΕΝ.Φ.Ι.Α 2023: όλα όσα πρέπει να ξέρουμε

- ανοιχτή η εφαρμογή για διορθώσεις λαθών μέχρι 31 Μαρτίου 2023

- παραδείγματα για συνήθη λάθη που κοστίζουν στον ΕΝΦΙΑ με «φουσκωμένο» εκκαθαριστικό

===============================================================

ΚΑΡΤΑ 2

Γενική προθεσμία εμπρόθεσμης υποβολής δήλωσης στοιχείων ακινήτων (Ε9):

- μέχρι 31 Μαρτίου του επόμενου έτους από την ημέρα της απόκτησης και κάθε άλλης μεταβολής. (άλλαξε δηλαδή το μέχρι 31 Μαΐου)

Προσοχή: Το Ε9 υποβάλλεται μία (1) φορά, για το έτος που αποκτάται ακίνητο ή δικαίωμα επ’ αυτού, καθώς και όταν υπάρχει μεταβολή στην περιουσιακή κατάσταση.

- Προθεσμία εμπρόθεσμης υποβολής δήλωσης Ε9 σε περίπτωση κληρονομιάς:

μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα της λήξης της προθεσμίας αποποίησης της κληρονομιάς . Η προθεσμία αποποίησης, ορίζεται στον Αστικό Κώδικα (άρθρο 1847), και είναι 4 μήνες από τότε που ο κληρονόμος έμαθε την επαγωγή και τον λόγο της ή ένα έτος αν ο κληρονομούμενος είχε την τελευταία κατοικία του στο εξωτερικό ή αν ο κληρονόμος έμαθε την επαγωγή όταν διέμενε στο εξωτερικό.

(σημ. ισχύει από 1η Ιανουαρίου 2021 και εφεξής – βλ. σχετ. περίπτωση α’ της παραγράφου 3 του άρθρου 23 του ν. 3427/2005, όπως αυτή αντικαταστάθηκε με την παράγραφο 2 του άρθρου 48 του ν. 4916/2022 και εγκύκλιο Ε. 2060/12.08.2022 με τα σχετικά παραδείγματα)

===============================================================

ΚΑΡΤΑ 3

Ε9: Υποβολή δηλώσεων 2024 (μεταβολές από 1.1.2023)

Σε παραγωγική λειτουργία τέθηκε, σύμφωνα με ανακοίνωση της ΑΑΔΕ, η υποβολή δηλώσεων Ε9 για τις μεταβολές από την 1.1.2023.

Μέσω της υπηρεσίας, τα Φυσικά Πρόσωπα μπορούν να υποβάλλουν:

- Δήλωση στοιχείων ακινήτων (Ε9) διαρκούς ενημέρωσης

- Αρχικές και τροποποιητικές δηλώσεις Ε9 για τα έτη 2010 και μετά

- Επίσης, δίνεται η δυνατότητα:

- Εκτύπωσης ατομικού εκκαθαριστικού σημειώματος Φ.Α.Π. για τα έτη 2010 έως 2013 και πράξης Διοικητικού/Διορθωτικού προσδιορισμού φόρου ΕΝ.Φ.Ι.Α για τα έτη 2014 και μετά, εφόσον έχουν εκδοθεί.

- Έκδοσης Πιστοποιητικού ΕΝ.Φ.Ι.Α. (άρθρο 54Α του Ν. 4174/2013) στο τρέχον έτος.

===============================================================

ΚΑΡΤΑ 4

Τι πρέπει να γνωρίζουμε για τα πρόστιμα του Ε9:

- Σε περίπτωση μη υποβολής, εκπρόθεσμης υποβολής ή υποβολής ανακριβούς δήλωσης Ε9 για περισσότερα του ενός (1) έτη, επιβάλλεται ένα μόνο πρόστιμο (100 ευρώ) εφόσον επαναλαμβάνονται οι ίδιες μεταβολές.

(Σύμφωνα με τις διατάξεις της περ. α της παρ 1 του άρθρου 54 του ν. 4174/2013 σε συνδυασμό με την περ. α’ της παρ. 2 του άρθρου 54 του ν. 4174/2013)

- Αν πρόκειται για εκπρόθεσμες τροποποιητικές δηλώσεις Ε9 δεν επιβάλλεται πρόστιμο μέχρι την ολοκλήρωση του Κτηματολογίου.

(βλ. σχετ. εγκύκλιο Ε. 2082/16.05.2019 για την «Κοινοποίηση των διατάξεων του άρθρου 73 του ν.4607/2019 (ΦΕΚ 65 Α΄) για θέματα φορολογίας ακίνητης περιουσίας». Βλ. επίσης και Κωνσταντίνος Κουλογιάννης – taxheaven «Πρόστιμα αρχικών και τροποποιητικών δηλώσεων Ε9 – Προθεσμίες υποβολής δηλώσεων ακινήτων»

===============================================================

ΚΑΡΤΑ 5

Πότε θα μας καλέσει η εφορία για το Ε9:

- Αν υποβάλουμε τροποποιητική διορθωτική δήλωση Ε9 και από την έκδοση πράξης διορθωτικού προσδιορισμού του φόρου, βάσει αυτής της δήλωσης προκύψει μείωση με ποσό πάνω από 300 ευρώ από τον αρχικά βεβαιωθέντα ΕΝΦΙΑ.

- Στο ηλεκτρονικό μήνυμα μέσω του Taxisnet, την στιγμή που ολοκληρώνεται η υποβολή ηλεκτρονικά, θα μας ζητήσει να προσκομίσουμε όλα τα δικαιολογητικά για τον λόγο που υποβάλαμε τη διορθωτική δήλωση, προκειμένου να γίνει έλεγχος και να οριστικοποιηθεί το αποτέλεσμα της εκκαθάρισης.

(βλ. σχετ. στην παρ. 3 του άρθρου 6 του ν. 4223/2013. Σημ. Η παράγραφος 3 αντικαταστάθηκε με το άρθρο 45 του ν. 4916/2022 (ΦΕΚ Α’ 65/28-03-2022) και εγκ. Πολ. 1186/31.07.20, την οποία επικαλείται η εγκ. Ε. 2015/17.02.2022 σχετικά με τα προσκομιζόμενα, κατά περίπτωση και φορολογία, δικαιολογητικά έγγραφα και στοιχεία που συνυποβάλλονται με τις εκπρόθεσμες φορολογικές δηλώσεις που υποβάλλονται μετά την κοινοποίηση εντολής ελέγχου ή της πρόσκλησης παροχής πληροφοριών του άρθρου 14 του Κ.Φ.Δ. και μέχρι την κοινοποίηση του προσωρινού διορθωτικού προσδιορισμού του φόρου.»

===============================================================

ΚΑΡΤΑ 6

Ο ΕΝΦΙΑ φέτος 2023 με τις ίδιες μειώσεις που ίσχυσαν και το 2022, σε 10 μηνιαίες δόσεις με τελευταία στις 29 Φεβρουαρίου 2024

(βλ. σχετ. άρθρο 8 του ν. 4223/2013 όπως τροποποιήθηκε με το άρθρο 47 του ν. 4916/2022)

Με βάση τα περσινά στοιχεία:

- για 5.000.000 ιδιοκτήτες ο φόρος ήταν μειωμένος,

- για 900.000 ήταν στα ίδια επίπεδα,

- 000 ιδιοκτήτες είδαν μικρές ή και διπλάσιες αυξήσεις σε σύγκριση με το προηγούμενο έτος.

===============================================================

ΚΑΡΤΑ 7

Η δόμηση του ΕΝΦΙΑ

Για να αποφευχθούν οι αυξήσεις:

- Έγινε συγχώνευση κλιμακίων

- υψηλότεροι συντελεστές για ζώνες άνω των 4.000 ευρώ

- κατάργηση του συμπληρωματικού φόρου

Συνολικός υπολογισμός κυρίου φόρου (άρθρα 4 και 7 του ν .4223/2013, όπως ισχύει)

α. Ο κύριος φόρος των φυσικών προσώπων ισούται με το άθροισμα του κύριου φόρου κτισμάτων της Ενότητας Α’, του κύριου φόρου οικοπέδων και γηπέδων της Ενότητας Β’ και του φόρου επί της συνολικής αξίας ανά εμπράγματο δικαίωμα επί ακινήτου της Ενότητας Γ’.

β. Ο κύριος φόρος των νομικών προσώπων και των νομικών οντοτήτων ισούται με το άθροισμα του κύριου φόρου κτισμάτων της Ενότητας Α’ και του κύριου φόρου οικοπέδων και γηπέδων της Ενότητας Β’.

Προσαύξηση του φόρου: Περαιτέρω ο ΕΝ.Φ.Ι.Α. φυσικών προσώπων που προκύπτει από την ως άνω εφαρμογή προσαυξάνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας (όπως παραθέτουμε πιο κάτω στην κάρτα 13)

Μείωση του φόρου: Στον ΕΝ.Φ.Ι.Α. φυσικών προσώπων, που προκύπτει από την εφαρμογή του άρθρου 4, χορηγείται μείωση ανάλογα με τη συνολική αξία της ακίνητης περιουσίας, η οποία υπόκειται σε φόρο κατά το άρθρο 4, όπως αυτή προσδιορίζεται σύμφωνα με το τρίτο και τέταρτο εδάφιο της Ενότητας Ε του άρθρου 4 (όπως παραθέτουμε πιο κάτω στην κάρτα 15)

===============================================================

ΚΑΡΤΑ 8

Για περιουσίες:

- μέχρι 400.000 ευρώ ο κύριος φόρος περιορίζεται,

- για περιουσίες από 400.001 έως 500.000 ευρώ δεν υπάρχει έκπτωση, ενώ

- για περιουσίες άνω των 650.000 θεσπίστηκαν επιβαρυντικοί συντελεστές

===============================================================

ΚΑΡΤΑ 9

οι παρεμβάσεις:

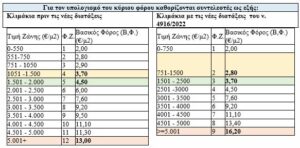

1ον Στη βασική κλίμακα των ζωνών (άρθρο 4 του ν. 4223/2013)

Μειώνονται οι συντελεστές του κύριου φόρου και ενοποιούνται κλιμάκια, για μικρές και μεσαίες τιμές ζώνης στα κτίσματα

Για παράδειγμα το κλιμάκιο από 0 έως 550 ευρώ με 2 ευρώ/τ.μ και το κλιμάκιο από 551 έως 750 ευρώ με 2,80 ευρώ /τ.μ ενοποιήθηκαν σε 0 έως 750 ευρώ/τ.μ

Έτσι:

από 1.051 έως 1.500 ευρώ έγινε 2,80 ευρώ/τ.μ. αντί 3,70 (- 27%)

από 1.501 έως 2.500 ευρώ έγινε 3,70 ευρώ/τ.μ. αντί 4,5 (- 17,78%)

πάνω από 5001 ευρώ έγινε 16,2 ευρώ/ τ.μ. από 13 που ήταν (+24,62)

===============================================================

ΚΑΡΤΑ 10

2ον Ειδικός φόρος Ακινήτων (αντί του συμπληρωματικού) στην αξία που έχει κάθε ακίνητο με κλίμακα)

- Όταν υπερβαίνει τις 400.000 ευρώ και το σύνολο της περιουσίας τις 300.000, (ο φόρος που θα προκύπτει με βάση την κλίμακα θα προσαυξάνεται με συγκεκριμένους συντελεστές από 0,20% έως 1,00%).

===============================================================

ΚΑΡΤΑ 11

παράδειγμα 1

Φορολογούμενος με δύο ακίνητα αξίας το πρώτο 500.000 ευρώ και το δεύτερο 300.000 ευρώ:

- μόνο για το πρώτο ακίνητο ειδικό φόρο (500.000 – 400.000) Χ0,20% = 200 €)

============================================================

ΚΑΡΤΑ 12

παράδειγμα 2:

Δύο ιδιοκτήτες έχουν ένα ακίνητο αξίας 500.000 ευρώ (50% έκαστος).

Ο δεύτερος ιδιοκτήτης έχει και ένα ακόμα αξίας 300.000 ευρώ.

- ο πρώτος δεν θα πληρώσει επιπλέον ειδικό φόρο (μόνο το κύριο φόρο)

- ο δεύτερος θα πληρώσει ειδικό φόρο (συντρέχουν και οι δύο προϋποθέσεις)

==============================================================

ΚΑΡΤΑ 13

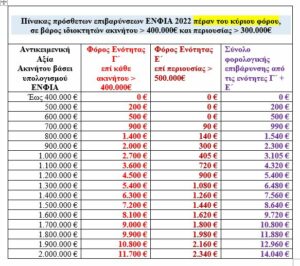

3ον Συντελεστές προσαύξησης ανάλογα με τη συνολική αξία της περιουσίας: Όταν το σύνολο της ακίνητης περιουσίας ξεπερνάει τις 500.000 ευρώ (Ο ΕΝ.Φ.Ι.Α. φυσικών προσώπων που προκύπτει από την εφαρμογή του παρόντος άρθρου (σημ. κύριος φόρος) προσαυξάνεται ανάλογα με τη συνολική αξία της ακίνητης περιουσίας ως εξής:

α) για αξία ακίνητης περιουσίας έως και 650.000 ευρώ, κατά ποσοστό (5%),

β) για αξία ακίνητης περιουσίας έως και 800.000 ευρώ, κατά ποσοστό (10%),

γ) για αξία ακίνητης περιουσίας έως και 1.000.000 ευρώ, κατά ποσοστό (15%),

δ) για αξία ακίνητης περιουσίας από 1.000.000,01) ευρώ και άνω, κατά ποσοστό (20%).

Για παράδειγμα ιδιοκτήτης με ακίνητη περιουσία 600.000 ευρώ και ο ΕΝΦΙΑ που του έχει υπολογιστεί ανέρχεται στα 1.200 ευρώ θα πληρώσει (1.200 X5%) επιπλέον 60 ευρώ.

===============================================================

ΚΑΡΤΑ 14

==========================================================

ΚΑΡΤΑ 15

Ο φόρος θα υπολογιστεί όπως και πέρυσι:

Δηλαδή θα εμφανίζεται ο αρχικός φόρος και συγχρόνως εφαρμόζεται ο μειωτικός συντελεστής 30%, 25%, 20%, 15%, 10% ανάλογα με το ύψος της αντικειμενικής αξίας της ακίνητης περιουσίας κάθε ιδιοκτήτη:

- έως 100.000 ευρώ 30%

- έως 150.000 ευρώ 25%

- έως 250.000 ευρώ 20%

- έως 300.000ευρώ 15%

- έως 400.000 ευρώ 10%

- (πάνω από 400.000 ευρώ, 0% – μηδενική έκπτωση από 10% έως 20% που είχαν).

===============================================================

ΚΑΡΤΑ 16

Συνήθη λάθη που κοστίζουν στον ΕΝΦΙΑ με «φουσκωμένο» εκκαθαριστικό – παραδείγματα

Για να μη χαθεί η έκπτωση 60% στον κύριο φόρο για ημιτελή κτίσματα, απαντάμε σωστά στις ενδείξεις:

- Στη στήλη 10 «ειδικών συνθηκών», αναγράφουμε τον κωδικό αριθμό 99 που σημαίνει «ημιτελές κτίσμα».

- Στη στήλη 30 με την ένδειξη «αν το ακίνητο είναι ηλεκτροδοτούμενο»: ΟΧΙ εάν είναι «μη ηλεκτροδοτούμενο», ή ΝΑΙ εάν το ημιτελές κτίσμα ηλεκτροδοτείται με εργοταξιακό ρεύμα.

- Αν συμπληρώσουμε την ένδειξη «ΝΑΙ», πρέπει να αναγράψουμε και τον αριθμό της εργοταξιακής παροχής ηλεκτρικού ρεύματος στη στήλη 31 του πίνακα 1.

- Στη στήλη 32 «ειδική κατηγορία» του πίνακα 1 θα πρέπει να έχουμε αναγράψει τον κωδικό 8 που σημαίνει ότι το δηλούμενο κτίσμα είναι «κενό».

===============================================================

ΚΑΡΤΑ 17

Ο πατέρας έχει σε ένα ακίνητο την επικαρπία και την ψιλή κυριότητα την έδωσε με γονική παροχή στο παιδί του:

Κινδυνεύει να χρεωθεί με επιπλέον ΕΝΦ1Α για πλήρη κυριότητα, επειδή στο Ε9 έγραψε λανθασμένα τον κωδ. 1 αντί τον σωστό κωδ. 3 για την επικαρπία που πράγματι έχει.

Επομένως:

Στήλη 15 «είδος δικαιώματος» γράφουμε:

- Με κωδ. 1 την πλήρη κυριότητα

- Με κωδ. 2 την ψιλή κυριότητα

- Με κωδ. 3 την επικαρπία

===============================================================

ΚΑΡΤΑ 18

Στήλες 16 και 20 ποσοστό συνιδιοκτησίας:

Αν δεν γράψουμε καθόλου το ποσοστό συνιδιοκτησίας (πχ έχουμε το 50%), ή το γράψουμε λάθος, ο υπολογισμός του ΕΝΦΙΑ γίνεται σαν να έχουμε ποσοστό συνιδιοκτησίας 100%.

============================================================

ΚΑΡΤΑ 19

Στήλη 11 Όροφος:

Αν δεν έχει συμπληρωθεί ο αριθμός ορόφου του διαμερίσματος, ή συμπληρωθεί όροφος σαν δώμα, ο υπολογισμός του ΕΝΦΙΑ γίνεται με βάση τον στο 6ο όροφο.

===============================================================

ΚΑΡΤΑ 20

Αποθήκη σε αγροτεμάχιο που μπορεί να θεωρηθεί κατοικία και να πενταπλασιασθεί ο φόρος:

στον πίνακα 2 «Στοιχεία γηπέδων» του Ε9

πρέπει να προσέξουμε τις τρείς στήλες :

- στήλη 17 «συνολική επιφάνεια κτισμάτων στο αγροτεμάχιο»

- στήλη 17α «Κατοικίες»

- στήλη 17β «αποθήκες γεωργικά κτίσματα»

- στήλη 17γ «επαγγελματικά ειδικά κτίρια»

===============================================================

ΚΑΡΤΑ 21

Παραδείγματα

1ον Αύξηση φόρου με αύξηση αντικειμενικών αξιών

| Διαμέρισμα στο Ελληνικό,

3ου ορόφου, 100 τ.μ., 15ετίας. Η τιμή ζώνης από 1.400 ευρώ. πήγε στα 2.600 ευρώ (αύξηση 85,81%) |

2021 φόρος 328,86 ευρώ

2022 φόρος 399,96 ευρώ (αυξημένος κατά 21,62%). 2023 φόρος 399,96 ευρώ |

===============================================================

ΚΑΡΤΑ 22

2ον Μείωση φόρου με αύξηση αντικειμενικών αξιών

| Περιστέρι Αττικής: διαμέρισμα 3ου ορόφου, 90 τ.μ., 15ετίας.

Η τιμή ζώνης από 1.100 ευρώ, πήγε στα 1.450 ευρώ (αύξηση 31,82%) |

2021 φόρος 295,,97 ευρώ

2022 φόρος 209,98 ευρώ (μειωμένος κατά 29,05%) 2023 φόρος 209,98 ευρώ |

===============================================================

ΚΑΡΤΑ 23

3ον Μείωση φόρου με αύξηση αντικειμενικών αξιών

| Νέα Σμύρνη: διαμέρισμα 3ου ορόφου, 110 τ.μ., 15ετίας.

Η τιμή ζώνης από 1.200 ευρώ, πήγε στα1.500 ευρώ (αύξηση 25%) |

2021 φόρος 361,74 ευρώ

2022 φόρος 256,64 ευρώ (μειωμένος κατά 29,05%) 2023 φόρος 256,64 ευρώ

|

===============================================================

ΚΑΡΤΑ 24

4ον Μείωση φόρου με αύξηση αντικειμενικών αξιών

| Σητεία Κρήτης: διαμέρισμα 1ου ορόφου, 150 τ.μ., 15ετίας. Η τιμή ζώνης από 850 ευρώ,

πήγε στα 1.200 ευρώ (αύξηση 23,53%) |

2021 φόρος 382,80 ευρώ

2022 φόρος 231,00 ευρώ (μειωμένος κατά 39,66%) 2023 φόρος 231,00 ευρώ |

===============================================================

ΚΑΡΤΑ 25

Ποιοι πληρώνουν μισό ΕΝΦΙΑ και ποιοι απαλλάσσονται σύμφωνα με τις διατάξεις των παραγράφων 1 και 2 του άρθρου 7 του ν. 4223/2013:

Έκπτωση 50% – προϋποθέσεις σωρευτικά:

1)συνολικό φορολογητέο οικογενειακό εισόδημα

- άγαμος/η: έως 9.000 ευρώ

- έγγαμος: (χωρίς παιδιά): 000 ευρώ

- έγγαμος: (με ένα παιδί): 000 ευρώ

- έγγαμος: (με δύο παιδιά): 000 ευρώ

2) σύνολο επιφάνειας των κτισμάτων μέχρι 150 τ.μ.

3) αντικειμενική αξία των κτισμάτων μέχρι

- τα 85.000 ευρώ για άγαμο,

- τα 150.000 ευρώ για έγγαμο χωρίς παιδιά ή μονογονεϊκή οικογένεια με ένα εξαρτώμενο τέκνο και

- τα 200.000 ευρώ για έγγαμο με ένα ή δύο εξαρτώμενα τέκνα ή μονογονεϊκή οικογένεια με δύο εξαρτώμενα τέκνα.

4)να είναι φορολογικοί κάτοικοι Ελλάδας.

===============================================================

ΚΑΡΤΑ 26

Η απαλλαγή ΕΝΦΙΑ κατά 100% σε οικογένειες, που είναι α) τρίτεκνες ή β) πολύτεκνες ή γ) έχουν ανάπηρα άτομα κατά ποσοστό 80% και άνω

1)συνολικό φορολογητέο οικογενειακό εισόδημα

- έγγαμος (με τρία εξαρτώμενα μέλη): 000 ευρώ

- έγγαμος (με τέσσερα εξαρτώμενα μέλη): 000 ευρώ

- έγγαμος (με πέντε εξαρτώμενα μέλη): 000 ευρώ

- έγγαμος (με δύο εξαρτώμενα μέλη, το ένα με αναπηρία 80% και άνω): 15.000 ευρώ.

2) σύνολο επιφάνειας των κτισμάτων μέχρι 150 τ.μ.

3) να είναι φορολογικοί κάτοικοι Ελλάδας

===============================================================

Κλείνοντας, υπενθυμίζουμε ότι σημαντική ενημέρωση βρίσκουμε στις ΣΥΧΝΕΣ ΕΡΩΤΗΣΕΙΣ – ΑΠΑΝΤΗΣΕΙΣ του οδηγού της ΑΑΔΕ Δήλωση Ε9 / ΕΝΦΙΑ (Ενημέρωση 31-05-2022)

Α. Εάν επιθυμείτε να υποβάλετε δήλωση στοιχείων ακινήτων (Ε9) θα πρέπει αφού διαβάσετε προσεκτικά τις οδηγίες χρήσης της εφαρμογής καθώς και τις συχνές ερωτήσεις – απαντήσεις που σας αφορούν, να ακολουθήσετε τα παρακάτω βήματα:

Β. Εάν επιθυμείτε να εκδώσετε πιστοποιητικό ΕΝ.Φ.Ι.Α. (άρθρο 54Α ν. 4174/2013), θα πρέπει να ακολουθήσετε τα παρακάτω βήματα:

Γ. Υποδείγματα αιτήσεων:

α) Υποδείγματα αιτήσεων πιστοποιητικών ΕΝ.Φ.Ι.Α.

β) Αίτηση –Δήλωση για τη χορήγηση απαλλαγής , έκπτωσης ή για την επανεκκαθάριση του ΕΝ.Φ.Ι.Α.

==================================================================

ΕΞΩΔΙΚΑΣΤΙΚΟΣ ΜΗΧΑΝΙΣΜΟΣ ΡΥΘΜΙΣΗΣ ΟΦΕΙΛΩΝ ( ν.4738/2020) ΚΑΙ ΑΛΛΑΓΕΣ ΠΟΥ ΕΡΧΟΝΤΑΙ

Πλειστηριασμοί- κόκκινα δάνεια

Νανά Παπαδογεωργάκη Δικηγόρος και Διαπιστευμένη Διαμεσολαβήτρια

( info@middle-point.gr) www.np-law.gr & www.middle-point.gr

Στην εκπομπή της ΕΡΤ 1 Σαββατοκύριακο από τις 6 (με τον Δημήτρη Κοτταρίδη και τη Νίνα Κασιμάτη), η έγκριτη Δικηγόρος και Διαπιστευμένη Διαμεσολαβήτρια Νανά Παπαδογεωργάκη, μίλησε για την πρόσφατη συζήτηση στην ολομέλεια του Αρείου Πάγου με αντικείμενο της δίκης, εάν τα funds μπορούν να πλειστηριάζουν ακίνητα δανειοληπτών, και είπε ότι η απόφαση αναμένεται εντός 2-3 μηνών.

Επίσης για τον εξωδικαστικό μηχανισμό ρύθμισης οφειλών ( ν.4738/2020) και τις αλλαγές που έρχονται με σκοπό να δοθούν ακόμα περισσότερες ρυθμίσεις μέσω της πλατφόρμας της ΕΓΔΙΧ:

- Κυβέρνηση και τράπεζες αναζητούν τρόπους ώστε να εντάσσονται περισσότεροι στη ρύθμιση

- Προτείνεται να δίνεται η δυνατότητα να μπαίνουν στη πλατφόρμα και ενήμεροι δανειολήπτες, ώστε να πετύχουν ακόμα καλύτερη ρύθμιση με περισσότερες δόσεις

- Προτείνεται ο θεσμός της υποχρεωτικής διαμεσολάβησης, στη περίπτωση που έχει απορριφθεί η ρύθμιση είτε από τις Τράπεζες είτε από τον ίδιο τον οφειλέτη.

- Ο διαμεσολαβητής θα παρευρίσκεται σε όλες τις διαπραγματεύσεις ανάμεσα στους πιστωτές και στον οφειλέτη με σκοπό την εύρεση μιας βιώσιμης λύσης.

- Προτείνεται επίσης σύντμηση της χρονικής διάρκειας της ρύθμισης που δίνουν τα Funds με ανταλλαγή όμως μεγαλύτερο ποσοστό κουρέματος για τους οφειλέτες

- Ουσιαστική εφαρμογή και χρήση της διαμεσολάβησης για όσους οφειλέτες έλαβαν απόρριψη από τη πλατφόρμα

- Τέλος προτείνεται η διαγραφή των 35.000 αιτήσεων που εκκρεμούν, καθώς οι οφειλέτες τις έχουν εγκαταλείψει σε κάποια από τα αρχικά στάδια.

τα βασικά σημεία της συζήτησης:

- Στο ερώτημα δημοσιογράφου εάν λόγω της αναμονής έκδοσης απόφασης από την Ολομέλεια του Αρείου Πάγου για το εάν νομιμοποιούνται οι Εταιρείες Διαχείρισης από Δάνεια και Πιστώσεις, ως εντολοδόχοι των Funds στην Ελλάδα, να επισπεύδουν πλειστηριασμούς, να μην πληρώνουν στο μεσοδιάστημα οι δανειολήπτες τις δανειακές τους υποχρεώσεις, είπε χαρακτηριστικά η κα Παπαδογεωργάκη ότι αυτό δεν πρέπει να συμβεί σε καμία περίπτωση. Όταν δεν τηρείται μία ρύθμιση, τότε υπάρχει πάντα ο κίνδυνος του πλειστηριασμού και οι διαδικασίες τρέχουν κανονικά.

- Για το ζήτημα των πλειστηριασμών, είπε χαρακτηριστικά η κ. Παπαδογεωργάκη ότι τα Funds ακολουθούν τη πάγια τακτική τους να μην βοηθούν τους δανειολήπτες με ρυθμίσεις και να είναι αμετακίνητα να προχωρήσουν σε πλειστηριασμούς, ακόμα και αν με μεγάλη δυσκολία συγκεντρωθούν τα χρήματα των προκαταβολών που ζητάνε από το κόσμο.

- Τέλος, η κ. Παπαδογεωργάκη εξήγησε ότι θα είναι ιδιαίτερα βοηθητικό, στα πλαίσια των αλλαγών του εξωδικαστικού μηχανισμού ρύθμισης οφειλών του ν. 4738/2020, να γίνει ουσιαστική χρήση του θεσμού της διαμεσολάβησης, κυρίως για τους δανειολήπτες που απορρίφθηκε η αίτηση τους από τη πλατφόρμα και δεν έχουν άλλο τρόπο να ρυθμίσουν πλέον τα δάνεια τους.

Όλα αυτά στο video που ακολουθεί:

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, φοροτεχνικός σύμβουλος της Ομοσπονδίας Βενζινοπωλών Ελλάδος, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr