Για το παραπάνω θέμα με πήραν πολλοί συνάδελφοι να με ευχαριστήσουν καθώς δεν λείπει από τα φετινά βιβλία μου «Ραντεβού με την Εφορία Ι και ΙΙ 2021 – Δηλώσεις Φυσικών και Νομικών Προσώπων» και κάλυψε την ενημέρωσή τους. Τους ευχαριστώ και εγώ μέσα από την καρδιά μου.

Τα βιβλία μου κυκλοφορούν για 5η συνεχή χρονιά και το «πιο πρακτικά δεν γίνεται» και φέτος σημαίνει για τον συνάδελφο Λογιστή – Φοροτεχνικό της πράξης: Βρίσκω αυτά που θέλω.

Έτσι λοιπόν σκέφθηκα στο σημερινό άρθρο του ημερολογίου, να υπενθυμίσω τι οφείλουμε να κάνουμε στην περίπτωση που από 01.01.2020, ή από 10.01.2021, νομικό πρόσωπο, άλλαξε κατηγορία βιβλίων από διπλογραφικά σε απλογραφικά και στις χρηματοοικονομικές καταστάσεις που έχουν συνταχθεί για το τελευταίο φορολογικό έτος, εμφανίζονται μη διανεμηθέντα κέρδη.

Οι διατάξεις:

Με τις διατάξεις της παραγράφου 13 του άρθρου 115 του ν.4549/2018 προστέθηκε νέα παράγραφος στο άρθρο 64 του ν. 4172/2013, σύμφωνα με την οποία όταν νομικό πρόσωπο ή νομική οντότητα του άρθρου 45 του ν. 4172/2013 (κεφαλαιουχικές εταιρείες, προσωπικές εταιρείες, μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα δημοσίου ή ιδιωτικού δικαίου, συνεταιρισμοί, κλπ) αλλάζει κατηγορία βιβλίων από διπλογραφικά σε απλογραφικά, τα μη διανεμηθέντα κέρδη του νομικού προσώπου ή της νομικής οντότητας, κατά περίπτωση, όπως αυτά εμφανίζονται στις χρηματοοικονομικές καταστάσεις που έχουν συνταχθεί για το τελευταίο φορολογικό έτος που τηρούνταν τα λογιστικά αρχεία με τη διπλογραφική μέθοδο, και τα οποία δεν έχουν διανεμηθεί, υπόκεινται σε παρακράτηση φόρου μερισμάτων, με συντελεστή της περίπτωσης α’ της παραγράφου 1 του άρθρου 64 του ν. 4172/2013 (ήτοι 10% για τα εισοδήματα που αποκτώνται κατά τα φορολογικά έτη που αρχίζουν από την 01.01.2019 και μετά και 5% για τα εισοδήματα που αποκτώνται κατά τα φορολογικά έτη που αρχίζουν από την 01.01.2020), ανεξάρτητα από την πραγματική καταβολή των σχετικών κερδών στους εταίρους των πιο πάνω προσώπων.

Όπως αναφέρεται στην αιτιολογική έκθεση του ν.4549/2018, με τις διατάξεις αυτές ρυθμίζεται η υποχρέωση απόδοσης παρακρατούμενου φόρου σε περίπτωση μετάβασης από το διπλογραφικό σύστημα στο απλογραφικό, καθόσον ελλείψει τέτοιας διάταξης τα εν λόγω κέρδη διαφεύγουν της φορολόγησης. Βλ. σχ. στην ΠΟΛ. 1147/10.06.2019 με την οποία κοινοποιήθηκαν, μεταξύ άλλων, οι παραπάνω διατάξεις.

Χρόνος κτήσης και δήλωσης του εισοδήματος και χρόνος παρακράτησης και απόδοσης του φόρου:

Στην περίπτωση αυτή αλλαγής κατηγορίας βιβλίων από διπλογραφικά σε απλογραφικά, χρόνος κτήσης του εισοδήματος, ήτοι ο χρόνος που ο δικαιούχος απέκτησε το δικαίωμα είσπραξής του, είναι ο χρόνος αλλαγής του συστήματος τήρησης λογιστικών αρχείων ή ο χρόνος κατά τον οποίο ολοκληρώνεται η μετατροπή, κατά περίπτωση.

Επομένως ανάλογα γίνεται η παρακράτηση και απόδοση του φόρου από τα εν λόγω νομικά πρόσωπα, με τη δήλωση που καθορίστηκε με την Α. 1100/18.03.2019 απόφαση του Διοικητή της Α.Α.Δ.Ε.

Δηλαδή μέχρι το τέλος του δεύτερου μήνα από τη λήξη του φορολογικού έτους μέχρι το οποίο τα πιο πάνω πρόσωπα τηρούσαν τα λογιστικά τους αρχεία με τη διπλογραφική μέθοδο. (βλ. πιο κάτω σχετικό παράδειγμα).

Σε περίπτωση μετατροπής AE, ΕΠΕ ή ΙΚΕ σε προσωπική εταιρεία, με αποτέλεσμα να αλλάζει η κατηγορία βιβλίων από διπλογραφικά σε απλογραφικά, ισχύουν τα προαναφερόμενα και στην περίπτωση αυτή, ο οφειλόμενος φόρος (επι των μη διανεμηθέντων κερδών) αποδίδεται εφάπαξ μέχρι το τέλος του δεύτερου μήνα από την ολοκλήρωση της μετατροπής.

Συνεπώς, τα φυσικά πρόσωπα εταίροι/μέλη αυτών, υποχρεούνται να δηλώσουν τα μη διανεμηθέντα κέρδη ως εισόδημα από κεφάλαιο (μερίσματα) στην ετήσια δήλωση φορολογίας εισοδήματός τους για το φορολογικό έτος στο οποίο έγινε η αλλαγή τήρησης των λογιστικών αρχείων του νομικού προσώπου/νομικής οντότητας από διπλογραφικό σε απλογραφικό σύστημα.

Αποστολή βεβαιώσεων:

Το ως άνω εισόδημα μαζί με τον παρακρατηθέντα φόρο αποστέλλεται με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, με ετήσιο αρχείο για εισοδήματα από μερίσματα, τόκους, δικαιώματα (κωδικοί παραρτήματος 3 με κωδικό 1) από το νομικό πρόσωπο/νομική οντότητα στη Γ.Δ.ΗΛΕ.Δ, σύμφωνα με την οριζόμενη κάθε έτος απόφαση του Διοικητή της Α.Α.Δ.Ε (Α. 1035/01.03.2021, Α.1025/04.02.2020, Α.1009/10.01.2019)

Ποια μη διανεμηθέντα κέρδη περιλαμβάνονται:

Στα μη διανεμηθέντα κέρδη των νομικών προσώπων που αναφέρθηκαν ανωτέρω, περιλαμβάνεται το σύνολο των μη διανεμηθέντων κερδών των νομικών προσώπων και νομικών οντοτήτων του άρθρου 45 του ν. 4172/2013, φορολογηθέντα και αφορολόγητα, που εμφανίζονται στα βιβλία της επιχείρησης κατά τον χρόνο αλλαγής της κατηγορίας βιβλίων.

Ως εκ τούτου, στην υπόψη διάταξη εμπίπτουν:

- τα μη διανεμηθέντα κέρδη παρελθουσών χρήσεων,

- τα αφορολόγητα αποθεματικά που έχουν σχηματίσει τα νομικά πρόσωπα λόγω πραγματοποίησης παραγωγικών επενδύσεων με βάση αναπτυξιακό νόμο, καθώς και

- τα αφορολόγητα έσοδα ή αυτοτελώς φορολογηθέντα εισοδήματα που τηρούν τα υπόψη πρόσωπα και τα οποία δεν έχουν υπαχθεί στην αυτοτελή φορολόγηση των παρ. 12 και 13 του άρθρου 72 του ν.4172/2013.

Προσοχή: Τα ανωτέρω δεν έχουν εφαρμογή για τα μη διανεμηθέντα κέρδη παρελθουσών χρήσεων που έχουν σχηματιστεί από εταιρείες περιορισμένης ευθύνης μέχρι 31 Δεκεμβρίου 2010, δεδομένου ότι με τις ισχύουσες κατά τον χρόνο εκείνο διατάξεις, τα εν λόγω κέρδη είχαν φορολογηθεί στο όνομα του νομικού προσώπου.

Ισχύς των διατάξεων: Οι ως άνω διατάξεις ισχύουν για αλλαγές συστήματος τήρησης λογιστικών αρχείων που συντελούνται και μετατροπές που ολοκληρώνονται από τη δημοσίευση του ν. 4549/2018, ήτοι από 14.6.2018 και μετά.

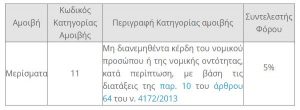

Παράδειγμα(1): Ο.Ε. με διπλογραφικά βιβλία, επειδή πληρούνται οι προϋποθέσεις που ορίζονται στα Ε.Λ.Π., θα τηρεί πλέον τα βιβλία της από 1.1.2021 με την απλογραφική μέθοδο. Βάσει των χρηματοοικονομικών της καταστάσεων του φορολογικού έτους 2020 (σ.σ. τελευταίο έτος που τηρούσε διπλογραφικά βιβλία), υπάρχει ένα ποσό κερδών ύψους 30.000,00 που δεν έχει διανεμηθεί στους δύο ομόρρυθμους εταίρους. Για το ποσό αυτό πρέπει να αποδοθεί φόρος μερισμάτων 5% έως το τέλος του Φεβρουαρίου 2021 και η δήλωση απόδοσης φόρου θα υποβληθεί μέσω του νομικού προσώπου βάσει όσων αναφέρονται στην απόφαση Α.1100/2019 (σ.σ. θα συμπληρωθεί ο κωδικός 11 του παραρτήματος της εγκυκλίου αυτής (βλ. στην ακόλουθη εικόνα)

Για τα ανωτέρω δυο φυσικά πρόσωπα, χρόνος κτήσης του εισοδήματος από τα μερίσματα θεωρείται ο χρόνος που ο κάθε δικαιούχος απέκτησε το δικαίωμα είσπραξης, ήτοι ο χρόνος της αλλαγής του συστήματος τήρησης των λογιστικών βιβλίων και εν προκειμένω η 01.01.2021. Συνεπώς, στο φορολογικό έτος 2021 που έγινε η αλλαγή τήρησης των λογιστικών αρχείων του νομικού προσώπου από διπλογραφικό σε απλογραφικό σύστημα, τα φυσικά πρόσωπα (ομόρρυθμοι εταίροι) υποχρεούνται να δηλώσουν (δήλωση στο 2022) —βάσει του ποσοστού συμμετοχής στην εταιρεία— τα μη διανεμηθέντα κέρδη ως εισόδημα από κεφάλαιο (μερίσματα) στην ετήσια δήλωση φορολογίας εισοδήματός τους (έντυπο Ε1).

(1)Το παράδειγμα περιλαμβάνεται στο άρθρο του έγκριτου συναδέλφου και φίλου Κώστα Γραβιά στον κόμβο Taxheaven (29.10.2019), με προσαρμογή του φορολογικού έτους αλλαγής κατηγορίας βιβλίων στο 2021.

Προσοχή: Ανάλογα θα ήταν ο χειρισμός αν στο παράδειγμα είχαμε περίπτωση μετατροπής AE, ΕΠΕ ή ΙΚΕ σε προσωπική εταιρεία, με αποτέλεσμα αλλαγής της κατηγορίας βιβλίων από διπλογραφικά σε απλογραφικά οπότε και στην περίπτωση αυτή, ο οφειλόμενος φόρος (επι των μη διανεμηθέντων κερδών) θα αποδίδετο εφάπαξ μέχρι το τέλος του δεύτερου μήνα από την ολοκλήρωση της μετατροπής.

Σχ. βλ. την παράγραφο 10 του άρθρου 64 του ΚΦΕ – Ν.4172/2013, που προστέθηκε με την παράγραφο 13 του άρθρου 115 του ν. 4549/2018 και ισχύει από τη δημοσίευση του νόμου στην Εφημερίδα της Κυβερνήσεως, ήτοι 14/06/2018. Με τις νέες αυτές διατάξεις ρυθμίζεται η υποχρέωση απόδοσης παρακρατούμενου φόρου σε περίπτωση μετάβασης από το διπλογραφικό σύστημα στο απλογραφικό, καθόσον ελλείψει τέτοιας διάταξης τα εν λόγω κέρδη διαφεύγουν της φορολόγησης. Βλ. σχ. την εγκύκλιο Ε. 2104/10.06.2019 του Διοικητή της ΑΑΔΕ.

Δείτε σχετικά για τα βιβλία του Γιώργου Χριστόπουλου: «Για 5η συνεχή χρονιά κυκλοφορούν τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ Ι και ΙΙ – Φυσικά και Νομικά Πρόσωπα 2021»

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr