Με αφορμή ερωτήματα αναγνωστών του έγκριτου κόμβου newstok gr, διάλεξα σήμερα το παρακάτω συνηθισμένο ερώτημα, που βρίσκεται στα φετινά μου βιβλία «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ 2025 – Δηλώσεις Φυσικών και Νομικών Προσώπων».

ΔΙΑΤΡΟΦΗ: Ο καταβάλλων τη διατροφή δεν αναγράφει το σχετικό ποσό στη δήλωση φορολογίας εισοδήματος.

Παρακαλώ πολύ να μου απαντήσετε αν και σε ποιο κωδικό της δήλωσης φορολογίας εισοδήματος πρέπει να δηλωθεί από τον καταβάλλοντα η διατροφή σε τέκνα και στη σύζυγο. Υπάρχει ζήτημα τεκμηρίου για τον καταβάλλοντα;

Απάντηση: Ο καταβάλλων τη διατροφή δεν αναγράφει το σχετικό ποσό στη δήλωση φορολογίας εισοδήματος. Δεν προβλέπεται ο υπολογισμός της ως αντικειμενικής δαπάνης (τεκμήριο).Αντίθετα, το πρόσωπο που λαμβάνει τη διατροφή αναγράφει το σχετικό ποσό στους κωδικούς 659-660, καθώς αντιμετωπίζεται ως εισόδημα απαλλασσόμενο της φορολογίας εισοδήματος (περ. β΄ παρ. 2 άρθρου 14 ν. 4172/2013).

Σχετικά με τη διατροφή:

- Με τις διατάξεις της παραγράφου 2 του άρθρου 14 του ΚΦΕ -Ν. 4172/2013 αναφέρονται περιοριστικά οι κατηγορίες εισοδήματος από μισθωτή εργασία και συντάξεις, που απαλλάσσονται από το φόρο.

- Ειδικά για το ποσό της διατροφής που λαμβάνει ο/η δικαιούχος, σύμφωνα με δικαστική απόφαση ή συμβολαιογραφική πράξη, απαλλάσσεται του φόρου, δεδομένου ότι αποτελεί φορολογητέο εισόδημα του καταβάλλοντος αυτή.

| Εισοδήματα των κωδικών 659-660ή 619-620 Στους κωδικούς 659-660 συμπληρώνονται τα εισοδήματα του 2024 τα οποία απαλλάσσονται του φόρου ή φορολογούνται με ειδικό τρόπο και εμφανίζεται πίνακας στον οποίο αναδύονται ανάλογα με την προέλευσή τους. Η συμπλήρωση του πίνακα αυτού γίνεται σε περίπτωση που δεν υπάρχει ηλεκτρονική πληροφόρηση, σε αντίθετη περίπτωση συμπληρώνονται αυτόματα οι κωδικοί 619-620. Στους κωδικούς αυτούς καταχωρείται η «Διατροφή συζύγου και τέκνων που λαμβάνεται είτε με δικαστική απόφαση είτε με συμβολαιογραφικό έγγραφο». | Σχετικές διατάξεις και επισημάνσεις: (βλ. σχ. παρ. 2β΄ του άρθρου 14 του ΚΦΕ – Ν.4172/2013). Η διατροφή συζύγων και τέκνων που λαμβάνει δικαιούχος με δικαστική απόφαση ή συμβολαιογραφική πράξη. Θα αναγράφεται και ο Α.Φ.Μ. του καταβάλλοντος τη διατροφή. (θεωρείται εισόδημα από μισθωτή εργασία) Σε περίπτωση ελέγχου της δήλωσης το νόμιμο δικαιολογητικό για την διατροφή που λαμβάνει πρώην σύζυγος είναι κατά περίπτωση η δικαστική απόφαση ή η συμβολαιογραφική πράξη (ΔΕΔ 1940/2023). |

Λοιπές υπενθυμίσεις για τη διατροφή:

Ανεκχώρητο και ακατάσχετο:

Το επίδομα ανεργίας είναι ανεκχώρητο και ακατάσχετο, εκτός εάν πρόκειται για διατροφή συζύγων, ανιόντων ή κατιόντων ( με βάση τη διάταξη του πρώτου εδαφίου της παραγράφου 7 του άρθρου 5 του ν. 3552/2007 (ΦΕΚ. 77Α/4-4-2007), το οποίο αντικατέστησε το άρθρο 21 του ν.δ. 2961/1954 (ΦΕΚ. 197Α’).

Πίνακας 8 του εντύπου Ε1 :Στον υποπίνακα 1 αναγράφονται:

- άγαμα τέκνα, εφόσον:

1α είναι ανήλικα έως 18 ετών (γεννήθηκαν από 1/1/2006 έως 31/12/2024) ή

1β είναι ενήλικα έως 25 ετών και φοιτούν σε σχολές ή σχολεία ή ινστιτούτα επαγγελματικής εκπαίδευσης ή κατάρτισης της ημεδαπής ή αλλοδαπής

(γεννήθηκαν δηλαδή από 1/1/1999) ή

1γ είναι ενήλικα έως 25 ετώνκαι είναι εγγεγραμμένα στα μητρώα ανέργων του Οργανισμού Απασχόλησης Εργατικού Δυναμικού (Ο.Α.Ε.Δ) (γεννήθηκαν από 1/1/1999) ή υπηρετούν τη στρατιωτική θητεία τους, (γεννήθηκαν από 1/1/1999).

Σημείωση:τα ανήλικα τέκνα που είναι παντρεμένα δεν θεωρείται ότι βαρύνουν τον φορολογούμενο.

- τα τέκνα του φορολογούμενου με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67%, εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία.

Στην παρ. 2 του άρθρου 11 ορίζονται οι περιπτώσεις που τα ανωτέρω πρόσωπα δε θεωρούνται εξαρτώμενα μέλη του φορολογούμενου.

Πίνακας 8:Πότε τα παραπάνω πρόσωπα (εκτός από το ηλικιακό κριτήριο) θεωρούνται εξαρτώμενα μέλη:

Όταν τα πρόσωπα αυτά συνοικούν με τον φορολογούμενο και το φορολογητέο εισόδημα καθενός από αυτά δεν υπερβαίνει το ποσό των 3.000 ευρώ το χρόνο ή, εφόσον έχουν αναπηρία τουλάχιστον 67%, ότι το φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ το χρόνο),

Πίνακας 8:Ποια επί πλέον εισοδήματα δεν δημιουργούν πρόβλημα στα παραπάνω εισοδηματικά όρια:

Δεν συνυπολογίζονται στα ποσά 3.000 και 6.000 ευρώ:

α) η διατροφή που καταβάλλεται στο ανήλικο τέκνο με δικαστική απόφαση ή με συμβολαιογραφική πράξη ή με ιδιωτικό έγγραφο και

β) το εξωϊδρυματικό επίδομα ή τα προνοιακά επιδόματα αναπηρίας που χορηγούνται από το κράτος.

Υπολογισμός απαιτούμενου ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής (κωδικοί 049-050):Στους κωδικούς 049-050 «Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών με ηλεκτρονικά μέσα πληρωμής», είναι προ-συμπληρωμένο για το 2024(όχι όμως κλειδωμένο)το ποσό των δαπανών που πραγματοποιήσατε στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., εσείς ή η σύζυγός σας ή το άλλο μέλος του συμφώνου συμβίωσης καθώς και τα εξαρτώμενα μέλη σας, όπως αυτά ορίζονται στο άρθρο 11 του Κ.Φ.Ε.. οι οποίες να έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής ημεδαπής ή αλλοδαπής προέλευσης.

Στο αναδυόμενο παράθυρο μπορείτε να αλλάξετε τα ποσά στα πεδία σε περίπτωση που δεν συμφωνείτε με αυτά.

Το ελάχιστο απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής από 01.01.2020 ορίζεται σε ποσοστό 30% του πραγματικού εισοδήματος, που προκύπτει στην ημεδαπή ή και στην αλλοδαπή και προέρχεται από μισθωτή εργασία και συντάξεις, από επιχειρηματική δραστηριότητα και από ακίνητη περιουσίακαι μέχρι 20.000 ευρώ δαπανών. (Δηλαδή εισόδημα 66.667 ευρώ Χ30% = 20.000 ευρώ).

Ως πραγματικό εισόδημα επί του οποίου υπολογίζεται το ελάχιστο απαιτούμενο ποσό δαπανών είναι κάθε εισόδημα που εμπίπτει στις ως άνω κατηγορίες εισοδημάτων ανεξάρτητα από το γεγονός ότι φορολογείται αυτοτελώς ή με την κλίμακα της παραγράφου 1 του άρθρου 15 ν. 4172/2013 ή με την κλίμακα της παραγράφου 4 του άρθρου 40 ν. 4172/2013 ή απαλλάσσεται του φόρου.

Σύμφωνα με τις διατάξεις της παρ. 5 του άρθρου 28Α ΚΦΕ, το οποίο προστέθηκε με το άρθρο 15 του ν. 5073/2023 (Α’ 204), για την εφαρμογή των διατάξεων που θέτουν προϋποθέσεις για τη λήψη προνοιακών και κοινωνικών επιδομάτων, καθώς και της περ. β] της παρ. 6 του άρθρου 15, το εισόδημα από επιχειρηματική δραστηριότητα που λαμβάνεται υπόψη, δεν μπορεί να υπολείπεται του ελάχιστου ποσού καθαρού εισοδήματος που προσδιορίζεται με τα άρθρα 28Α έως 28Δ.

Συνεπώς για τις ατομικές επιχειρήσεις το ελάχιστο (τεκμαρτό) καθαρό εισόδημα, που προκύπτει από τα άρθρα 28Α έως 28Δ θα είναι το πραγματικό εισόδημα το οποίο θα προσμετράται με τυχόν άλλα εισοδήματα για τον προσδιορισμό του απαιτούμενου ποσού αποδείξεων (30% ή 20%) με ηλεκτρονικά μέσα πληρωμών.

Τι δεν συμπεριλαμβάνεται για τον υπολογισμό του εισοδήματος επί του οποίου εφαρμόζεται ο συντελεστής 30%:

Το 30% υπολογίζεται επί του πραγματικού εισοδήματος των παραπάνω πηγών, στο οποίο δεν συνυπολογίζεται (αφαιρείται):

- το ποσό της ετήσιας δαπάνης του φορολογούμενου για διατροφή προς τη διαζευγμένη σύζυγο ή τον διαζευγμένο σύζυγο ή προς το εξαρτώμενο τέκνο του εφόσον αυτό καταβάλλεται με ηλεκτρονικά μέσα πληρωμής.

- καθώς και το εισόδημα που προκύπτει από την προστιθέμενη διαφορά τεκμηρίων της παρ. 1 του άρθρου 34 του ν. 4172/2013.

- η εφάπαξ αποζημίωση που παρέχεται από οποιονδήποτε φορέα και για οποιονδήποτε λόγο διακοπής της σχέσεως εργασίας ή άλλης σύμβασης, η οποία συνδέει το φορέα με τον δικαιούχο της αποζημίωσης,

- το ασφάλισμα που καταβάλλεται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων,

- το επίδομα εκπαίδευσης και επαγγελματικής κατάρτισης ανέργων, καθώς και το επίδομα αναζήτησης εργασίας στο πλαίσιο δράσεων συμβουλευτικής (παρ. 5 του άρθρου 64 του ν. 4756/2020 [Α’235]).

- η αγροτική επιδότηση πρόωρης συνταξιοδότησης.

- η είσπραξη ασφαλιστικής αποζημίωσης ή οικονομικής ενίσχυσης, λόγω διάλυσης αλιευτικού σκάφους.

- οι έκτακτες αποζημιώσεις, αμοιβές, επιχορηγήσεις και οικονομικές ενισχύσεις που χορηγήθηκαν στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του κορωνοϊού COVID-19 και αποτελούν εισόδημα.

Περιορισμός στο 20%– Περιπτώσεις μείωσης του απαιτούμενου ποσού δαπανών:

Προσοχή: Το παραπάνω ποσοστό 30% των υποχρεωτικώνηλεκτρονικών πληρωμών περιορίζεται στο 20% του πραγματικού εισοδήματος, στην περίπτωση που ο φορολογούμενος έχει δαπανήσει με ηλεκτρονικά μέσα πληρωμήςεντός του φορολογικού έτους 2024σε δανειακές υποχρεώσειςπροσωπικές ή επαγγελματικές προς τράπεζες (τοκοχρεολύσιο), ενοίκια και φόρους (εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ), ποσό πάνω από το 60% του πραγματικού εισοδήματος.

Ο ίδιος κανόνας του ορίου δαπανών εφαρμόζεται όχι μόνο για τα εισοδήματα από μισθωτή εργασία, συντάξεις και επιχειρηματική δραστηριότητα αλλά και για τα εισοδήματα από ακίνητη περιουσία.

Στα ενοίκια περιλαμβάνεται το ποσό που καταβάλλεται για ενοίκιο κύριας ή/και δευτερεύουσας κατοικίας του φορολογούμενου, επαγγελματικής στέγης, καθώς και το ποσό που καταβάλλεται για ενοίκιο κατοικίας των εξαρτώμενων τέκνων του που φοιτούν σε άλλη πόλη.

Κατά την ηλεκτρονική υποβολή της δήλωσης υπάρχουν πεδία στα οποία συμπληρώνονται οι ενδείξεις αυτές, οι οποίες ωστόσο διασταυρώνονται από την φορολογική διοίκηση.

Περιορισμός των ηλεκτρονικών δαπανών στις 5.000 ευρώ, όταν είναι κατασχεμένοι λογαριασμοί:

Στον φορολογούμενο του οποίου είναι κατασχεμένοι ένας ή περισσότεροι λογαριασμοί, πλην του ακατάσχετου λογαριασμού του ν. 4254/2014 (Α’ 85), μέχρι την 31η Δεκεμβρίου του οικείου φορολογικού έτους, το όριο ηλεκτρονικών δαπανών περιορίζεταιστις 5.000 ευρώ δαπανών.

Προβλέπονται εξαιρέσεις για φορολογούμενους που έχουν αντικειμενικές δυσκολίες χρήσης ηλεκτρονικών μέσων πληρωμής.

Φορολογικό «πέναλτι» 22% αν δεν συγκεντρωθεί το απαιτούμενο ποσό δαπανώνμε

ηλεκτρονικά μέσα πληρωμής:

Σε περίπτωση που δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής, όπως αυτό ορίζεται στην περ. β΄΄ ή στ’ της παρ. 6 του άρθρου 15 του ν. 4172/2013,τότε ο φόρος που προκύπτει, προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλααιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Παράδειγμα: με ετήσιο ατομικό πραγματικό εισόδημα από μισθό (ή σύνταξη) 10.000 ευρώ και ενοίκιά 5.000 ευρώ, χρειάζομαι αποδείξεις δαπανών με ηλεκτρονικά μέσα 4.500 ευρώ. Εάν έχω πραγματοποιήσει δαπάνες 3.000 ευρώ, θα έχω επιβάρυνση φόρου 330 ευρώ (4.500 μείον 3.000 = 1.500 Χ 22%).

Δαπάνες με ηλεκτρονικά μέσα που μετράνε διπλά:

Για τα φορολογικά έτη 2022 έως και 2025, ορισμένες υποκατηγορία δαπανών της Ομάδας 6 (Υγεία), ως προς τις οποίες δεν είναι ευρέως διαδεδομένη η χρήση ηλεκτρονικών συναλλαγών, υπολογίζονται στο διπλάσιο της αξίας τους για την κάλυψη του απαιτούμενου ποσού δαπανών (30%).

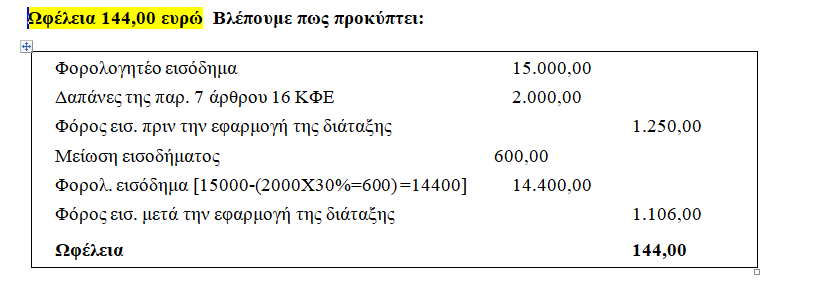

Παράδειγμα:

Φορολογούμενος με ένα τέκνο και εισόδημα από μισθωτές υπηρεσίες ύψους 15.000 ευρώ κατέβαλε με ηλεκτρονικά μέσα πληρωμής 2.000 ευρώ για ορισμένες από τις ως άνω δαπάνες (ηλεκτρολογικά, υδραυλικά, κομμωτήρια, κ.λπ.)