Κλείνει και αυτή η εκκρεμότητα: με ανώτατο όριο τα 210 ευρώ τον μήνα, θα είναι υποχρεωτική η καταβολή ασφαλιστικών εισφορών 20,28%, στις αμοιβές με αποδείξεις δαπάνης (τίτλο κτήσης), που πρέπει να δηλώνονται στον ΕΦΚΑ μέσω ΑΠΔ μέχρι την τελευταία εργάσιμη ημέρα του επόμενου της έκδοσης του παραστατικού μήνα και θα καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου της δήλωσης μήνα.

Οριστική λύση δίνει διάταξη του υπουργείου Εργασίας και Κοινωνικών Υποθέσεων που αναμένεται να κατατεθεί στο σχέδιο νόμου για την επικουρική ασφάλιση.

Με την προτεινόμενη ρύθμιση, αντικαθίσταται το άρθρο 55 του ν. 4509/2017.

Οι εισφορές αυτές βαρύνουν τον δικαιούχο και παρακρατούνται και αποδίδονται από τον αντισυμβαλλόμενο που καταβάλει την αμοιβή με τον τίτλο κτήσης.

Η εισφορά υπολογίζεται επί της καθαρής αξίας του παραστατικού και διαμορφώνεται σε 13,33% υπέρ κύριας ασφάλισης και σε 6,95% υπέρ υγειονομικής περίθαλψης, εκ της οποίας 6,45% για παροχές σε είδος και 0,50% για παροχές σε χρήμα.

Σχετικά με το χρόνο ασφάλισης:

Σύμφωνα με πληροφορίες που έχουν δει το φως της δημοσιότητας, στη διάταξη προβλέπεται και το πώς θα υπολογίζεται ο χρόνος ασφάλισης. Θα προκύπτει ύστερα από διαίρεση της συνολικά καταβαλλόμενης εισφοράς για κύρια ασφάλιση, με την πρώτη ασφαλιστική κατηγορία των 155 ευρώ.

Εάν το πηλίκο είναι ίσο ή μεγαλύτερο από 1, τότε έχουμε ένα πλήρη μήνα ασφάλισης.

Αν προκύπτει μικρότερο ποσό, καθορίζονται αντίστοιχες ημέρες ασφάλισης ως υποδιαιρέσεις του μήνα, έτσι ώστε να υπάρχει συμβατότητα με τις καταστατικές διατάξεις του π. ΟΑΕΕ.

Ως πλήρης μήνας λογίζονται 25 ημέρες ασφάλισης ανά μισθολογική περίοδο, όπως αυτές προκύπτουν μέσω του, κατά περίπτωση, υπολογισμού, ανεξάρτητα της διάρκειας της ημερήσιας απασχόλησης.

Ο χρόνος ασφάλισης που προκύπτει δεν μπορεί να ξεπερνά τον ένα πλήρη μήνα ανά απόδειξη δαπάνης (25 ημέρες ασφάλισης), με ημερομηνία έναρξης την πρώτη του μηνός που εκδίδεται το παραστατικό.

Στη επικείμενη ρύθμιση θα προβλέπονται και τα σχετικά με τον συντάξιμο μισθό, καθώς και περιπτώσεις παράλληλης ασφάλισης για αποφυγή διπλών εισφορών για υγειονομική περίθαλψη.

Συνεπώς μέχρι να ισχύσουν νέες ρυθμίσεις εξακολουθεί να εφαρμόζεται η Υπ. απόφαση Δ.15/Γ’/67695/1825/28-12-2018 και η εγκύκλιος 14/27.03.2019 του ΕΦΚΑ, που έχουν εκδοθεί με εξουσιοδότηση του άρθρου 55 του ν. 4509/2017

Τι ισχύει από 01.02.2019:

Θα παραθέσω τις σχετικές παραγράφους από τα φετινά μου βιβλία «Ραντεβού με την Εφορία Ι και ΙΙ 2021- Δηλώσεις Φυσικών και Νομικών Προσώπων»

2.4 Περιστασιακά ή ευκαιριακά απασχολούμενοι:

Υπενθυμίζουμε ότι η ρύθμιση αυτή για τα φορολογικά έτη 2014 έως 2017, ήταν στις μεταβατικές διατάξεις του άρθρου 72 του ΚΦΕ – Ν. 4172/2013 (παράγραφοι 35 και 35Α) και ανανεωνόταν συνεχώς κάθε χρόνο, ώσπου μεταφέρθηκε από 01.01.2018 στο άρθρο 15 (προστέθηκε στο τέλος της παρ. 1).

(Βλ. σχ. το άρθρου 115, παρ, 2 του ν.4549/2018 και άρθρο 6 του ν. 4646/2019, με το οποίο αντικαταστάθηκε η παρ. 1 του άρθρου 15 του ΚΦΕ)

Πρόκειται για εισοδήματα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και εφόσον αυτοί δεν είναι επιτηδευματίες υπόχρεοι απεικόνισης συναλλαγών, δηλαδή δεν απαιτείται να έχουν κάνει έναρξη εργασιών, ή ατομική αγροτική δραστηριότητα.

Για το εισόδημα αυτό, εξαιρουμένου του εισοδήματος από κεφάλαιο και από υπεραξία μεταβίβασης κεφαλαίου, και η προστιθέμενη διαφορά τεκμηρίων, έχει εφαρμογή, για λόγους φορολογικής δικαιοσύνης, η ενιαία κλίμακα των μισθωτών/συνταξιούχων/επιχειρηματικής δραστηριότητας, (άρθρο 15), υπολογιζόμενου σύμφωνα με το άρθρο 16, του ποσού της μείωσης φόρου των 810 έως 1.340 ευρώ, εφόσον το πραγματικό τους εισόδημα δεν υπερβαίνει το ποσό των 6.000 ευρώ και το τεκμαρτό τους εισόδημα δεν υπερβαίνει το ποσό των 9.500 ευρώ.

Όταν το πραγματικό εισόδημα των εν λόγω φορολογουμένων, υπερβαίνει το ποσό των 6.000 ευρώ, το υπερβάλλον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. (σημ. παραθέτουμε την παρ. 1 του άρθρου 29: «Τα κέρδη από επιχειρηματική δραστηριότητα φορολογούνται με την κλίμακα της παραγράφου 1 του άρθρου 15, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις. Για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16»).

Προσοχή: Οι παραπάνω διατάξεις του άρθρου αυτού εφαρμόζονται και για τους φορολογούμενους που διέκοψαν την επιχειρηματική τους δραστηριότητα, για το εισόδημα που απέκτησαν μετά τη διακοπή της.

Συνεπώς, φορολογείται ως εισόδημα από μισθωτές υπηρεσίες το πραγματικό εισόδημα που προέρχεται από την περιστασιακή ή ευκαιριακή εργασία, όπως και η τυχόν προκύπτουσα προστιθέμενη διαφορά τεκμηρίων των προσώπων που αποκτούν τα εισοδήματα αυτά, ενώ λοιπά πραγματικά εισοδήματά τους από «κεφάλαιο» και από «υπεραξία μεταβίβασης κεφαλαίου» φορολογούνται με τους συντελεστές που προβλέπονται για τις συγκεκριμένες αυτές κατηγορίες εισοδήματος.

Οι διατάξεις αυτές ισχύουν, από το φορολογικό έτος 2018 και επόμενα. (βλ. σχ. την πολ.1147/26.07.2018)

2.4.1 Παράδειγμα: Φοιτητής με αμοιβή από περιστασιακή εργασία:

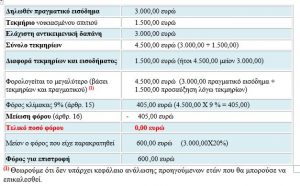

Φοιτητής 20 ετών στο 2020 είχε εισπράξει από μία επιχείρηση για έκτακτη αμοιβή, π.χ. διανομή διαφημιστικών φυλλαδίων το ποσό 1.800 ευρώ και από άλλη για παρόμοιες έκτακτες και ευκαιριακές εργασίες το ποσό 1.200 ευρώ (για τις οποίες δεν απαιτείται η υποβολή δήλωσης έναρξης εργασιών).

Οι καταβολές έγιναν από τις επιχειρήσεις με απόδειξη επαγγελματικής δαπάνης (τίτλο κτήσης), τις οποίες εξέδωσαν και παρακράτησαν φόρο 20%, ήτοι 3.000 Χ 20% = 600 ευρώ και χαρτόσημο 3,6%, ήτοι 3.000Χ3,6%= 108 ευρώ.

Ο φοιτητής διαμένει σε νοικιασμένο σπίτι και βέβαια υποχρεούται να υποβάλει δική του δήλωση, γιατί σύμφωνα με το άρθρο 67 του ΚΦΕ-ν.4172/2013 και την πολ.1067/20-3-20015, υποχρέωση να υποβάλλει φορολογική δήλωση (έντυπο Ε1), έχει κάθε φυσικό πρόσωπο, εφόσον έχει την κατοικία του στην Ελλάδα, έχει συμπληρώσει το 18ο έτος της ηλικίας του και αποκτά πραγματικό ή τεκμαρτό εισόδημα, φορολογούμενο με οποιονδήποτε τρόπο (π.χ. βάσει κλιμακίων ή αυτοτελώς) ή απαλλασσόμενο, ανεξάρτητα από το αν είναι εξαρτώμενο μέλος ή όχι.

Επειδή δεν έχει άλλα εισοδήματα και μένει σε νοικιασμένο σπίτι (π.χ με αντικειμενική δαπάνη 1.500 ευρώ) και επειδή το παραπάνω πραγματικό του εισόδημα είναι μικρότερο από το εισόδημα με βάση τα τεκμήριά του (σημ. τεκμήρια 4.500 ευρώ, ήτοι 1.500 από το σπίτι και 3.000 ευρώ από την ελάχιστη ετήσια αντικειμενική δαπάνη, που ορίζει η περ. θ΄ της παρ. 1 του άρθρου 31 του ΚΦΕ-Ν. 4172/2013), θα φορολογηθεί ως ακολούθως:

Διευκρίνιση: σύμφωνα με την πολ 1047/12.2.2015 χαρακτηρίζεται ως εισόδημα από μισθωτές υπηρεσίες και «τα εισοδήματα που αποκτούν φοιτητές, μεταπτυχιακοί φοιτητές, υποψήφιοι διδάκτορες κ.λ.π. εξαιτίας της συμμετοχής τους σε ερευνητικά προγράμματα, καθώς επίσης και οι περιπτώσεις απόκτησης εισοδημάτων από περιστασιακά απασχολούμενους όπως φοιτητές, νοικοκυρές, άνεργοι κ.λπ. που συμμετέχουν σε εργασίες όπως, έρευνες αγοράς, συγκέντρωση ερωτηματολογίων, συλλογή παλιών αντικειμένων ή σιδήρων και οι οποίοι αποκτούν ευκαιριακά εισόδημα».

Η παραπάνω περίπτωση του φοιτητή εμπίπτει στις διατάξεις του άρθρου 12 του ΚΦΕ-Ν.4172/2013 (περ. β’ παρ. 2), και σύμφωνα με την πολ. 1047/12.2.2015 διενεργείται παρακράτηση σύμφωνα με τα οριζόμενα στο άρθρο 60 του ν.4172/2013.

Δηλαδή παρακράτηση φόρου με βάση την κλίμακα της παραγράφου 1 του άρθρου 15 και του άρθρου 16 μετά από προηγούμενη αναγωγή του σε ετήσιο.

Συνεπώς σχετικά με το ποσό 3.000 ευρώ που δόθηκε από τις επιχειρήσεις με τίτλο κτήσης (πρώην απόδειξη δαπάνης), δεν έπρεπε να διενεργηθεί καμία παρακράτηση φόρου, με βάση την κλίμακα της παραγράφου 1 του άρθρου 15 και του άρθρου 16, παρά μόνο να αποδοθεί το χαρτόσημο και Ο.Γ.Α. χαρτοσήμου, ήτοι 108 ευρώ επί των εν λόγω αμοιβών (3,6% Χ 3.000 ευρώ).

Για την απόδοση του χαρτοσήμου βλ. την απόφαση του Διοικητή της ΑΑΔΕ Α. 1125/29.05.2020 (ΦΕΚ 2434 Β/19.06.2020. (Παρακολουθεί την απόδοση του φόρου εισοδήματος σύμφωνα με τις αποφάσεις 1099/2019,1100/2019 και 1101/2019).

Βλ. σχ. στην παρ. 18.4.5.10 ΝΕΟ Απόδοση των τελών χαρτοσήμου που οφείλονται από υπόχρεους σε παρακράτηση των άρθρων 59 και 61 του ν. 4172/2013 ( βλ. σχ. την απόφαση Α.1125/29.5.2020).

2.4.2 Αποστολή της βεβαίωσης για τα εισοδήματα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι:

Με τον κωδικό 6 του πίνακα κωδικοποίησης αμοιβών από επιχειρηματική δραστηριότητα, όπως αναφέρεται και φέτος στις αποφάσεις Α.1035/01.03.2021 και στην απόφαση Α. 1118/27.05.2021, αποστέλλουν οι υπόχρεοι υποβολής ηλεκτρονικού αρχείου βεβαιώσεων τις ακαθάριστες αμοιβές που καταβλήθηκαν με τίτλο κτήσης και επιπλέον και τις ασφαλιστικές κρατήσεις ΕΦΚΑ που επιβλήθηκαν για να αφαιρεθούν από τις αμοιβές αυτές.

Επομένως με την ηλεκτρονική αποστολή των βεβαιώσεων, η ΑΑΔΕ θα προβεί στη προσυμπλήρωση των κωδικών 403-404 του πίνακα 4Γ2 «Εισόδημα από επιχειρηματική δραστηριότητα χωρίς έναρξη», με το ποσό των αμοιβών που καταβλήθηκαν με τίτλο κτήσης, μετά την αφαίρεση των ασφαλιστικών εισφορών (σημ. 20,28%, σύμφωνα με την Υπ. απόφαση οικ. 4241/127/30.01.2019, βαρύνει τον ασφαλισμένο, από 01.02.2019), εφόσον αυτές βέβαια παρακρατήθηκαν και αποδόθηκαν από τον αντισυμβαλλόμενο.

Υπενθυμίζουμε ότι οι αμοιβές με τίτλο κτήσης αφορούν τα πρόσωπα που δεν ασκούν επιχειρηματική δραστηριότητα με δήλωση έναρξη δραστηριότητας στο μητρώο της Δ.Ο.Υ. και τα οποία δεν είναι υπόχρεα σε τήρηση βιβλίων και στοιχείων με βάση τα Ε.Λ.Π. (ν.4308/2014). Δηλαδή π.χ. εισοδήματα εισηγητών σεμιναρίων, κ.λπ., εφόσον οι δικαιούχοι των εισοδημάτων αυτών δεν ασκούν άλλη επιχειρηματική δραστηριότητα.

Τα πρόσωπα αυτά δεν υποβάλλουν έντυπο Ε3 και τα εισοδήματα αυτά φορολογούνται εξ’ ολοκλήρου, όπως αναφέραμε πιο πάνω χωρίς την αφαίρεση επιχειρηματικών δαπανών και της κράτησης τελών χαρτοσήμου, παρά μόνο των ασφαλιστικών εισφορών ΕΦΚΑ.

Σημείωση: Στην παρ. παρ. 18.21.5, 18.21.6, 18.21.7, 18.21.8, του φετινού μας βιβλίου «Ραντεβού με την Εφορία Ι και ΙΙ 2021- Δηλώσεις Φυσικών και Νομικών Προσώπων», για τη συμπλήρωση των κωδ. 403-404., 427-428, 605-606, κάνουμε εκτενή ανάλυση. Βλ. επίσης και παρ. 11.9.1, όπου παραθέτουμε σύμφωνα με την απόφαση Α.1035/01.03.2021, τους πίνακες με τα εισοδήματα και τους κωδικούς με τους οποίους αποστέλλονται ηλεκτρονικά και σε ποιους κωδικούς του εντύπου Ε1 της δήλωσης, θα συμπληρώσει αυτά η ΔΗΛΕΔ.

2.4.3 Ασφαλιστικές εισφορές (ΕΦΚΑ) στις αμοιβές με τίτλο κτήσης:

Από 01.02.2019 ισχύει η ασφάλιση των αμειβόμενων με παραστατικά παρεχόμενων υπηρεσιών (τίτλο κτήσης – πρώην απόδειξη επαγγελματικής δαπάνης), σύμφωνα με το άρθρο 55 του ν. 4509/2017 όπως τροποποιήθηκε και ισχύει με τις διατάξεις του άρθρου 21 του Ν. 4578/2018.

Βλ. σχ. τις Υπ. αποφάσεις οικ. 4241/127/30.01.2019 και αρ. Δ.15/Γ’/67695/1825/28-12-2018 και την αναλυτική εγκύκλιο 14/27.03.2019 του ΕΦΚΑ. επι του σχετικού εγγράφου του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, Δ.15/ Γ’/οικ.4624/106/2019.

Με την ψήφιση του Ν. 4670/20 «Ασφαλιστική μεταρρύθμιση και ψηφιακός μετασχηματισμός Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.) και άλλες διατάξεις» τροποποιήθηκαν τα άρθρα 39 και 41 του Ν. 4387/16 που αφορούσαν στις ασφαλιστικές εισφορές των περιστασιακά παρεχόμενων υπηρεσιών (τίτλοι κτήσης – αποδείξεις επαγγελματικής δαπάνης – χωρίς ΤΠΥ έως 10.000 ευρώ) χωρίς να υπάρξει αντίστοιχη προσαρμογή των σχετικών εγκυκλίων του ΕΦΚΑ και του Υπουργείου Εργασίας.

Προσοχή: Στο ανωτέρω πεδίο εφαρμογής των διατάξεων ασφάλισης των αμειβόμενων με τίτλο κτήσης – πρώην απόδειξη επαγγελματικής δαπάνης, δεν εντάσσονται τα πρόσωπα που αμείβονται και ασφαλίζονται με παρακράτηση των ασφαλιστικών εισφορών μέσω της διαδικασίας έκδοσης και εξαργύρωσης εργοσήμου του Ν. 3863/2010, όπως ισχύει (π.χ. το κατ’ οίκον απασχολούμενο προσωπικό, απασχολούμενοι στην προώθηση προϊόντων, στη διανομή διαφημιστικών εντύπων, προσωπικό απασχολούμενο σε ΠΑΕ-ΚΑΕ, διαιτητές αγώνων επαγγελματικής κατηγορίας, εργάτες γης κ.λπ.).

Εισφοροδότηση: Σε κάθε παραστατικό από την 1η Ιανουαρίου 2020 θα συνεχίσουν να επιβάλλονται εισφορές συνολικού ύψους 20,28% όπως ισχύει σήμερα. Ήτοι 13,3% για σύνταξη και 6,95% για υγειονομική περίθαλψη. (Το 6,95% αφορά παροχές σε είδος 6,45% και παροχές σε χρήμα 0,50%),

Οι ανωτέρω εισφορές υπολογίζονται επί της καθαρής αξίας του παραστατικού, όπως αυτή προκύπτει μετά την αφαίρεση του αναλογούντος φόρου και άλλων τυχόν επιβαρύνσεων ν (βλ. σχ. παραδείγματα στην παραπάνω αναφερόμενη εγκύκλιο 14/27.03.2019 του ΕΦΚΑ).

Οι εισφορές των προσώπων που αμείβονται με τίτλο κτήσης βαρύνουν τους ίδιους στο σύνολό τους, ενώ παρακρατούνται και αποδίδονται στον ΕΦΚΑ από τον εκάστοτε υπόχρεο απεικόνισης συναλλαγών (εκδότη του τίτλου κτήσης) μέχρι την τελευταία εργάσιμη ημέρα του επόμενου της έκδοσης του παραστατικού μήνα.

Βλ. περισσότερα στην εν λόγω εγκύκλιο (Ανώτατο – κατώτατο όριο υπολογισμού ασφαλιστικών εισφορών, χρόνος ασφάλισης, είδη συμβάσεων, Διαδικασία απογραφής κλπ)

Εν τω μεταξύ στην αρμόδια επιτροπή στο υπουργείο Εργασίας και Κοινωνικών Υποθέσεων ανετέθη σχετική μελέτη για την αλλαγή του υπάρχοντος καθεστώτος για τους τίτλους κτήσης σε συνεργασία με το Υπουργείο Οικονομικών με στόχο να είχαν ήδη ληφθεί οι τελικές αποφάσεις.

Αναμένοντας τις όποιες αλλαγές, εξακολουθεί να ισχύει το παραπάνω υφιστάμενο καθεστώς που προβλέπει τις εισφορές 20,28% (13,33% για σύνταξη και 6,95% για υγεία) στο καθαρό ποσό μετά την αφαίρεση του φόρου 20% και του 3,6% του χαρτοσήμου. Οι εισφορές αυτές βαρύνουν τον δικαιούχο και παρακρατούνται και αποδίδονται από τον αντισυμβαλλόμενο που καταβάλει την αμοιβή με τον τίτλο κτήσης. Συνεπώς μέχρι να ισχύσουν νέες ρυθμίσεις εφαρμόζεται η Υπ. απόφαση και η παραπάνω εγκύκλιος του ΕΦΚΑ.

Σημαντικές ερωτήσεις – απαντήσεις (Ισχύουν με το υφιστάμενο καθεστώς που περιγράψαμε):

Δείτε επίσης Γιώργος Χριστόπουλος: Για 5η συνεχή χρονιά κυκλοφορούν τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ Ι και ΙΙ – Φυσικά και Νομικά Πρόσωπα 2021»

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr