e-mail: g.christopoulos@mental.gr

Το πακέτο μειώσεων φόρων και ασφαλιστικών εισφορών για επιχειρήσεις και ελεύθερους επαγγελματίες, άνω των 2,5 δισ. ευρώ, που θα ισχύσουν για τα εισοδήματα του 2021, του 2022 και των επόμενων ετών, που εξήγγειλε ο πρωθυπουργός έπειτα από σύσκεψη του οικονομικού επιτελείου της κυβέρνησης, αποτελεί μια από τις βασικές παρεμβάσεις στον αντίποδα της ώθησης στην επιχειρηματικότητα και της τόνωσης της ελληνικής οικονομίας μέσω της προσέλκυσης επενδύσεων και της στήριξης του επιχειρείν, ιδιαίτερα στην επόμενη μέρα, όταν με το καλό θα έχει φύγει ο εφιάλτης της πανδημίας και οι επιχειρήσεις θα μετρούν τις οικονομικές πληγές, προσπαθώντας να εντάξουν την επιβίωσή τους στην επανεκκίνηση της οικονομίας.

Πρόκειται για:

• Τη μείωση του εταιρικού συντελεστή φόρου εισοδήματος από το 24% στο 22% για τα εισοδήματα από 1.1.2021 (δήλωση στο 2022) σε μόνιμη βάση.

• Τη μείωση της προκαταβολής φόρου για όλα τα φυσικά πρόσωπα τα οποία ασκούν επιχειρηματική δραστηριότητα από το 100% στο 55% σε μόνιμη βάση από φέτος.

• Τη μείωση της προκαταβολής φόρου για τα νομικά πρόσωπα και τις νομικές οντότητες από το 100% στο 70% για φέτος και στο 80% από το 2022.

• Την αναστολή της εισφοράς αλληλεγγύης στον ιδιωτικό τομέα και για το 2022.

• Τη συνέχιση των μειωμένων κατά τρεις ποσοστιαίες μονάδες ασφαλιστικών εισφορών των μισθωτών του ιδιωτικού τομέα και το 2022.

Ο συντελεστής 28% και νωρίτερα 29% ήταν από τους υψηλότερους μεταξύ των χωρών της Ευρώπης αλλά και μεταξύ των χωρών-μελών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης.

Την ημέρα των εκλογών της 7.7.2019 είχα σημειώσει σε επίκαιρο άρθρο μου (βλ. σχ. «Καθημερινή», «Και μετά τα μνημόνια, τι; Και μετά τις εκλογές, τι;») ότι «το λογικά επιβεβλημένο είναι ότι όποια κυβέρνηση εκλεγεί, με βάση τον σχεδιασμό και τις δεσμεύσεις, έχει προβεί στις αναλύσεις και διαπιστώσεις προκειμένου να διακριβωθούν οι όποιες αλλαγές έχουν επέλθει στη δομή της οικονομίας και να καταγραφούν οι προκλήσεις που αντιμετωπίζει η χώρα στο επόμενο διάστημα, με βάση τα συμπεράσματα στα οποία συγκλίνουν όλες οι απόψεις (πολιτικές και οικονομολογικές), ότι η ελληνική κρίση δεν είναι μόνο κυκλική ή συγκυριακή, αλλά δομική. Είναι κρίση αναπτυξιακού υποδείγματος / ανταγωνιστικότητας».

Και ότι αν θα επιχειρούσα να κατατάξω με σειρά προτεραιότητας τα μεγαλύτερα προβλήματα που μας κληροδότησαν τα μνημόνια, θα σημείωνα ότι είναι τρία:

• Η υπερφορολόγηση της οικονομίας.

• Η ακριβή τραπεζική χρηματοδότηση.

• Η υψηλή διαρθρωτική ανεργία.

Είχαν καταγραφεί πάνω από 25 νέοι φόροι στο φορολογικό τοπίο την τελευταία τετραετία, και ενώ η Ελλάδα αποχαιρέτησε το 2018 τα μνημόνια, παρέμενε πρωταθλήτρια στην υπερφορολόγηση μεταξύ των χωρών του ΟΟΣΑ, με ένα τριπλό ιστορικό ρεκόρ στους φόρους:

1. Αναλογία φόρων ως προς το ΑΕΠ άνω του 27% ήταν πρωτόγνωρη, τουλάχιστον για όλη την περίοδο της μεταπολίτευσης.

2. Η πρώτη χώρα στην Ευρωζώνη σε αναλογία φόρων ως προς το ΑΕΠ.

3. Ταχύτητα με την οποία επήλθε το «φορολογικό σοκ», καθώς μέσα σε οκτώ χρόνια η αναλογία των φόρων ως προς το ΑΕΠ αυξήθηκε κατά 6 ολόκληρες ποσοστιαίες μονάδες (από 33% σε 39% του ΑΕΠ).

Όπως είχε καταδείξει η σχετική έκθεση του Tax Foundation, η χώρα μας καταλάμβανε μια από τις τελευταίες θέσεις –και συγκεκριμένα την 30ή– μεταξύ των χωρών του ΟΟΣΑ βάσει της φορολογικής ανταγωνιστικότητας.

Βλ. σχ. και στην πολύ σημαντική πρόσφατη ομιλία του διοικητή της Τράπεζας της Ελλάδος Γιάννη Στουρνάρα στην Ακαδημία Φορολογίας και Λογιστικής του Ευρωπαϊκού Οργανισμού Δημοσίου Δικαίου, με τίτλο «Προτάσεις φορολογικής πολιτικής». Ο κ. Στουρνάρας για την «Κατανομή του φορολογικού βάρους στην Ελλάδα τα χρόνια της κρίσης» σημειώνει ότι «Με εξαίρεση την περίοδο 2012-2014, η δημοσιονομική προσαρμογή που συντελέστηκε στην Ελλάδα την περίοδο της κρίσης επικεντρώθηκε κυρίως στην αύξηση της φορολογίας. Μάλιστα, καθ’ όλη τη δεκαετία της κρίσης 2008-2018, η αύξηση των εσόδων σε συνθήκες ύφεσης προήλθε κατά κύριο λόγο από τη μεγάλη και συνεχή αύξηση των φορολογικών συντελεστών στο εισόδημα, στην κατανάλωση, στα κέρδη των επιχειρήσεων και στην περιουσία, με αρνητικές επιπτώσεις στην αναπτυξιακή δυναμική και στη φορολογική δικαιοσύνη».

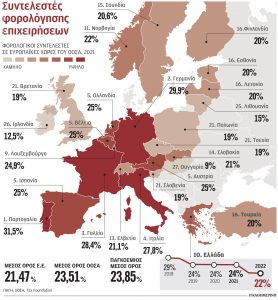

Η μείωσή του στο 22%, όπως προκύπτει και από τα στοιχεία που παραθέτουμε, θα φέρει την Ελλάδα κοντά στον μέσο όρο της Ευρωπαϊκής Ένωσης (που είναι στο 21,47%), ενώ σχεδόν εναρμονίζεται με τον μέσο όρο του ΟΟΣΑ (23,51%).

Συνεπώς, συνδυαστικά με τη μείωση της προκαταβολής του φόρου, αναμένεται να συμβάλει και να αποτελέσει ισχυρό «όπλο» ανταγωνιστικότητας της ελληνικής οικονομίας, ενώ, παράλληλα, η ανακούφιση των επιχειρήσεων μέσω της ελάφρυνσης του φορολογικού βάρους και της συνακόλουθης ενίσχυσης της ταμειακής ρευστότητας αφήνει περιθώρια για δημιουργία νέων θέσεων εργασίας.

Έτσι, σε επίπεδο εταιρικής φορολόγησης, ο συντελεστής 22% που θα ισχύσει από το 2022 είναι χαμηλότερος σε σύγκριση με τις μεγαλύτερες οικονομίες της Ευρωζώνης (βλ. σχ. στον πίνακα, με βάση τα πρόσφατα στοιχεία του Tax Foundation).

Και αυτό αναμφισβήτητα αποκτά σημασία σε μια περίοδο που η παγκόσμια οικονομία αντιμετωπίζει προκλήσεις και η οικονομία της Ευρωζώνης «ασθμαίνει», οι χώρες διεθνώς διασταυρώνουν τα ξίφη τους για να προσελκύσουν ξένες επενδύσεις, προσφέροντας ως κίνητρο χαμηλές φορολογικές επιβαρύνσεις.

Με τον «νομότυπο» φορολογικό σχεδιασμό μέσω συμφωνιών συγχώνευσης με την τακτική του inversion, μεγάλος αριθμός πολυεθνικών μετέφεραν τη φορολογική έδρα τους από χώρα με υψηλό συντελεστή φορολόγησης σε κέντρα με πιο ευνοϊκό φορολογικό καθεστώς, όπως η Ιρλανδία ή η Ολλανδία.

Η Ιρλανδία αποτελεί ισχυρό πόλο έλξης μεγάλων πολυεθνικών, όπως οι Google, Apple και Starbucks, επιβάλλοντας έναν από τους χαμηλότερους συντελεστές στην Ευρώπη (12,5%). Ετσι, μεγάλος αριθμός αμερικανικών και ξένων πολυεθνικών έχουν φορολογική έδρα στην Ιρλανδία, απασχολώντας πάνω από 250.000 εργαζομένους.

Βέβαια, καθώς ο ΟΟΣΑ εκτιμά ότι κάθε χρόνο χάνονται φορολογικά έσοδα έως και 240 δισ. δολαρίων εξαιτίας των τεχνικών φοροαποφυγής (Διάβρωση Βάσης και Μετατόπιση Κερδών / Base Erosion & Profit Shifting – BEPS), η Ε.Ε. είναι αποφασισμένη να μεταρρυθμίσει τον επιχειρηματικό φόρο.

Η μεγάλη μεταρρύθμιση

Για τον λόγο αυτό ξεκίνησε πρόσφατα διαβούλευση για τη μεταρρύθμιση του συστήματος φορολογίας των επιχειρήσεων της Ε.Ε., με σκοπό να σκιαγραφήσει τις προτεραιότητες για τη φορολογία των εταιρειών τα επόμενα χρόνια για την κάλυψη των αναγκών μιας παγκοσμιοποιημένης οικονομίας που αγωνίζεται να ανακάμψει από τις συνέπειες της κρίσης COVID-19 και να θέσει επίσης δράσεις της Ε.Ε. όσον αφορά τη συνεχιζόμενη διεθνή συζήτηση για τη φορολόγηση της ψηφιακής οικονομίας και έναν παγκόσμιο ελάχιστο φόρο.

* Το άρθρο είναι δημοσιευμένο στην Καθημερινή.