- Παράταση έως 28.4.2020 για τις αιτήσεις των επιχειρήσεων στο myBusinessSupport

- Επέκταση σε 20 εργαζόμενους.

- Νομοτεχνική θεραπεία για τις περιπτώσεις επιχειρήσεων με έναρξη εργασιών μετά τις 01.10.2018 (δεν απαιτείται στη δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018, στον κωδ. 047 του Ε3, να αναγράφονται ακαθάριστα έσοδα, όταν δεν υπάρχουν)

![]()

Συνεχίζοντας το πιο «πρακτικά δεν γίνεται», για την διευκόλυνση των συναδέλφων, αυτή την κρίσιμη περίοδο με τα πάνω κάτω της ενημέρωσης, δείτε παρακάτω με πρακτικούς πίνακες: α) ανάλυση των προϋποθέσεων (άρθρο 2 της ΚΥΑ) για την αποζημίωση ειδικού σκοπού στις επιχειρήσεις και β)Πρακτική επεξεργασία και συντόμευση πληροφοριών, σε αντιστοίχιση με την ΚΥΑ 39162 ΕΞ 2020 και τις οδηγίες της ερμηνευτικής εγκυκλίου Ε. 2052/22.04.2020, του Διοικητή της ΑΑΔΕ,

«Εν αρχή ην ο λόγος»: η Π.Ν.Π της 30.03.2020, η οποία κυρώθηκε με τον νόμο 4684/2020 που δημοσιεύθηκε στο ΦΕΚ 86/Α/25.04.2020.

Με το άρθρο 4 του νόμου διευρύνεται[1] το πλαίσιο χορήγησης της αποζημίωσης ειδικού σκοπού σε ιδιοκτήτες ατομικών επιχειρήσεων, συμπεριλαμβανομένων των αυτοαπασχολούμενων και των ελεύθερων επαγγελματιών, καθώς και σε επιχειρήσεις με τη μορφή ΟΕ, ΕΕ, ΕΠΕ και IKE, (εκτός των ανώνυμων εταιρειών), οι οποίες δεν απασχολούν ή απασχολούν μέχρι και είκοσι (20) εργαζομένους.

Κατόπιν αυτού, με την ΚΥΑ….. των υπουργείων, Οικονομικών, Ανάπτυξης και Εργασίας που δημοσιεύθηκε στο ΦΕΚ δίνεται αφενός παράταση έως 28.4.2020 για τις αιτήσεις των επιχειρήσεων στο myBusinessSupport και αφετέρου, γίνεται τροποποίηση της περίπτωσης α) της παραγράφου 1 του άρθρου 3, της ΚΥΑ 39162 ΕΞ 2020/15.4.2020 (Β’ 1457).

Πρέπει να σημειώσουμε εδώ, ότι με την εν λόγω τροποποίηση ικανοποιήθηκε ένα αίτημα του κλάδου, προς τον Διοικητή της ΑΑΔΕ, προκειμένου να εισηγηθεί για να βελτιωθεί νομοτεχνικά το εν λόγω σημείο της ΚΥΑ, που αφορά τις προϋποθέσεις υπαγωγής και που στηρίχτηκε στις διαπιστώσεις των συναδέλφων. Πρόκειται συγκεκριμένα για τις περιπτώσεις επιχειρήσεων με έναρξη εργασιών μετά τις 01.10.2018 να μην απαιτείται στη δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018, στον κωδ. 047 του Ε3, να αναγράφονται ακαθάριστα έσοδα, όταν δεν υπάρχουν (λόγω έναρξης μετά την 01/10/2018).

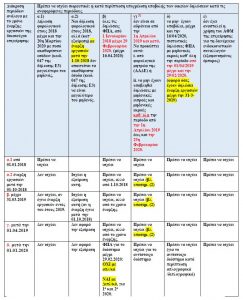

Ι. Πρακτικός πίνακας:

Με ανάλυση των προϋποθέσεων (άρθρο 2 της ΚΥΑ) για την αποζημίωση ειδικού σκοπού στις επιχειρήσεις (σχ. η εγκύκλιος Ε. 2052/22.04.2020, του Διοικητή της ΑΑΔΕ, για την εφαρμογή της ΚΥΑ 39162 ΕΞ 2020).

[1] Άρθρο 4 του νόμου 4684/2020 «Επέκταση οικονομικών ενισχύσεων»

Όπου στο άρθρο πρώτο της από 13.4.2020 Πράξης Νομοθετικού Περιεχομένου (Α΄84), το οποίο αντικατέστησε το πρώτο εδάφιο της παρ. 1 του όγδοου άρθρου της από 20.3.2020 Πράξης Νομοθετικού Περιεχομένου (Α΄68), όπως αυτή κυρώθηκε με το άρθρο 1 του ν. 4683/2020 (Α΄83), αναφέρεται η φράση «μέχρι και πέντε (5) εργαζομένους», η φράση αυτή αντικαθίσταται με τη φράση «μέχρι και είκοσι (20) εργαζομένους».

[2] Συνεπώς, αν μια επιχείρηση είναι μόνο κάποιο διάστημα σε αδράνεια ή υπάρχει τμηματική περίοδος αδράνειας, π.χ. από 1/5/2019-30/11/2019 και από 1/1/2020-31/1/2020, αυτή δικαιούται αποζημίωσης.

Προσοχή: Αν η επιχείρηση δεν ήταν υπόχρεη σε υποβολή δήλωσης ΦΠΑ:

δεν εξετάζονται για αυτήν οι προϋποθέσεις οι σχετικές με την υποβολή δηλώσεων ΦΠΑ (όπως πχ επιχειρήσεις μη υπαγόμενες στο ΦΠΑ ή επιχειρήσεις υπαγόμενες μεν που έκαναν έναρξη μετά την 1η Μαρτίου 2020).

ΙΙ. Πρακτική επεξεργασία και συντόμευση πληροφοριών, σε αντιστοίχιση με την ΚΥΑ 39162 ΕΞ 2020 και τις οδηγίες της ερμηνευτικής εγκυκλίου Ε. 2052/22.04.2020, του Διοικητή της ΑΑΔΕ: