Γιώργος Χριστόπουλος*: Τι κάνατε με την επιδότηση της επιστρεπτέας προκαταβολής ?? (οι πέντε περιπτώσεις λογιστικής και φορολογικής μεταχείρισης)

Το ημερολόγιο ενός φοροτεχνικού

Επανέρχομαι στο θέμα αυτό, καθώς συνεχίζεται το ενημερωτικό οδοιπορικό «κοντά» στους συναδέλφους Λογιστές -Φοροτεχνικούς που αγκάλιασαν με την προτίμηση τους και φέτος τη σειρά των e-bοοκς φορολογικών βοηθημάτων «Ραντεβού με την Εφορία – Φορολογικές δηλώσεις 2024» με πρότυπες ασκήσεις και παραδείγματα πάνω στα έντυπα.

Έτσι χθες υλοποίησα την υπόσχεση. Να προσθέσω στη φετινή έκδοση, το σύνθετο θέμα «Φορολογική και Λογιστική αντιμετώπιση των επιδοτήσεων / επιχορηγήσεων στα πλαίσια της επιχειρηματικής δραστηριότητας», με έμφαση στην επιδότηση της επιστρεπτέας προκαταβολής και τις πέντε περιπτώσεις λογιστικής και φορολογικής μεταχείρισης.

Δηλαδή συμψηφισμό με ζημιές, διανομή, δημιουργία αποθεματικού , διανομή ή κεφαλαιοποίηση του αποθεματικού στο 2023 ). Και βεβαίως όλα αυτά με χρηστική ανάλυση με παράδειγμα πάνω στο έντυπο «Ν».

Ποιες περιπτώσεις αναλύουμε – περιεχόμενα:

Στην αρχή γίνονται επισημάνσεις με τις εφαρμοστέες διατάξεις του λογιστικού και φορολογικού δικαίου στον Γενικό κανόνα αντιμετώπισης των επιδοτήσεων / επιχορηγήσεων στα πλαίσια της επιχειρηματικής δραστηριότητας.

1.1Φορολογική και Λογιστική αντιμετώπιση των επιδοτήσεων / επιχορηγήσεων στα πλαίσια της επιχειρηματικής δραστηριότητας

1.2 Επιδοτήσεις – επιχορηγήσεις με βάση τα ΕΛΠ – Ν. 4308/2014 από 01.01.2015 και μετά:

1.3 Ορισμός επιχορηγήσεων στα ΕΛΠ

1.4 Υποχρέωση (αναβαλλόμενο έσοδο) στη λογιστική βάση και ως «αφορολόγητο αποθεματικό» στη φορολογική βάση

1.4 α) Λογιστική βάση (όσον αφορά τις επιχορηγήσεις)

1.4 β) Φορολογική βάση (όσον αφορά τις επιχορηγήσεις)

1.5 Οι κρατικές επιχορηγήσεις για την απόκτηση περιουσιακών στοιχείων

1.6 Κρατικές Επιχορηγήσεις που αφορούν έξοδα (π.χ. Επιδότηση Τόκων , κ.λπ) – Λογιστική απεικόνιση (γενικά)

2. Χρόνος αναγνώρισης της επιδότησης της επιστρεπτέας προκαταβολής ως αφορολόγητης ενίσχυσης – Η λύση με την εγκύκλιο Ε. 2046/26.05.2022 της ΑΑΔΕ

2.1 Επισημάνσεις: πότε τελικά φορολογείται το ποσό που δεν θα επιστραφεί;;

3. Ένα ολοκληρωμένο παράδειγμα

3.1 Δημιουργία δύο ειδών αποθεματικών

3.2 Να επισημάνουμε τη διαφορά με τα απλογραφικά βιβλία

3.3 Το παράδειγμα με ΑΕ

- 1ο βήμα: Λογιστικές εγγραφές

- 2ο βήμα: καταχώρηση στο Ε3

- 3ο βήμα: το ποσό της επιδότησης μεταφέρεται από τον πίνακα Ζ΄1 στον υπολογιστικό πίνακα Δ΄ (ένδειξη Δ8) και επηρεάζει το λογιστικό αποτέλεσμα της επιχείρησης.

- 4ο βήμα: Για τη φορολογική αναμόρφωση:

- α) Στις ατομικές επιχειρήσεις (στον πίνακα ΣΤ΄ του Ε3)

- β) Στα νομικά πρόσωπα (στο έντυπο» Ν»)

4. Οι πέντε περιπτώσεις λογιστικής και φορολογικής μεταχείρισης όταν πρόκειται για εταιρεία με διπλογραφικά βιβλία (πχ. ΑΕ, ΕΠΕ, ΙΚΕ)

Εξετάζουμε τις ακόλουθες περιπτώσεις και για κάθε μία έχουμε συμπληρώσει το έντυπο «Ν» και τις σχετικές εγγραφές:

1η περίπτωση αν το διανείμει ως κέρδος της χρήσης 2022

2η περίπτωση: Δημιουργία ειδικού αποθεματικού στα αποτελέσματα του φορολογικού έτους 2022 και διανομή στο επόμενο φορολογικό έτος 2023

3η περίπτωση: όταν το λογιστικό αποτέλεσμα του 2022 είναι ζημιές και μετά την προσμέτρηση του μη επιστρεπτέου ποσού της επιστρεπτέας προκαταβολής, προκύπτει ζημία και παράλληλα γίνεται διανομή της επιδότησης αυτής

4η περίπτωση: όταν έχουμε ζημιές στο φορολογικό έτος 2022 κατόπιν συμψηφισμού του μη επιστρεπτέου ποσού της επιστρεπτέας προκαταβολής και δεν κάνουμε καμία διανομή στην ίδια χρήση 2022)

5η περίπτωση: Μεταφορά της επιδότησης του μη επιστρεπτέου ποσού 6.000,00 ευρώ της επιστρεπτέας προκαταβολής σε αποθεματικό και διανομή σε επόμενη χρήση όπου έρχονται αναγνωρίσιμες φορολογικά ζημιές παρελθουσών χρήσεων ή ζημιές από τη χρήση εκείνη

Ακόμη:

- Καταχώρηση στο έντυπο ΦΠΑ

- myDATA: Χρόνος και τρόπος διαβίβασης των επιδοτήσεων-επιχορηγήσεων στη ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ.

- Διανομή αφορολόγητων ποσών που εμπίπτουν στο άρθρο 47 του ΚΦΕ από νομικά πρόσωπα και οι νομικές οντότητες που τηρούν απλογραφικά βιβλία

- Εμφάνιση των αποθεματικών/κερδών στα βιβλία της επιχείρησης:

- Διακριτή παρακολούθηση και του λογαριασμού «Λ/42… κέρδη εις νέον»

Στο σημερινό μας άρθρο εδώ στο ημερολόγιο ενός φοροτεχνικού, (ως «δείγμα γραφής» της δουλειάς μας»), παραθέτουμε από τα e-book βοηθήματα «Ραντεβού με την Εφορία -Φορολογικές δηλώσεις 2024» την 2η περίπτωση (δείτε πιο κάτω)

Για να δείτε αναλυτικά τι περιέχει η σειρά των φετινών βοηθημάτων πατήστε εδώ

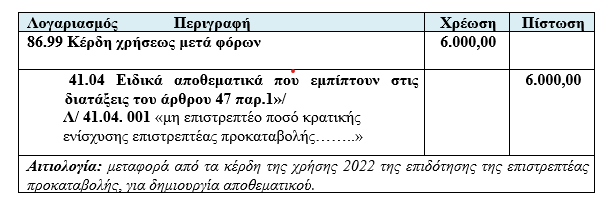

2η περίπτωση: Δημιουργία ειδικού αποθεματικού στα αποτελέσματα του φορολογικού έτους 2022 και διανομή στο επόμενο φορολογικό έτος 2023

Στην περίπτωση αυτή κατά το κλείσιμο των εγγραφών αποτελεσμάτων της χρήσης 2022 (εντός του 2023) μέσω του λογαριασμού διάθεσης των κερδών (ΕΓΛΣ, Λ/86, ή ΕΛΠ Λ/88) με περαιτέρω πίστωση σε αντίστοιχους λογ/σμούς της καθαρής θέσης, για το αφορολόγητο ποσό της κρατικής ενίσχυσης του μη επιστρεπτέου ποσού της επιστρεπτέας προκαταβολής, δημιούργησε λογαριασμό ειδικού αποθεματικού. Βλ. σχετ. την ακόλουθη λογιστική εγγραφή:

Η διάταξη της παρ. 1 του άρθρου 47 του ΚΦΕ: «Σε περίπτωση κεφαλαιοποίησης ή διανομής, του εν λόγω αποθεματικού φορολογείται σε κάθε περίπτωση ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών». Πως γίνεται αυτό??

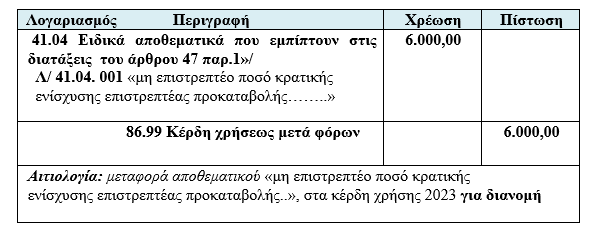

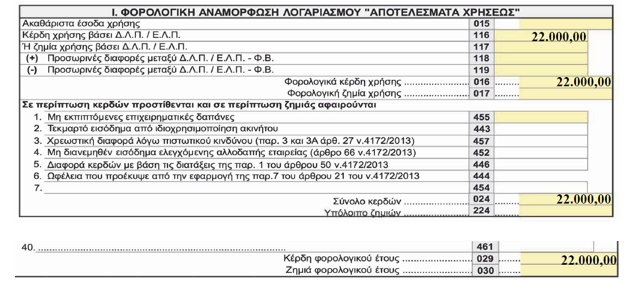

Θεωρούμε στο παράδειγμα μας ότι στο φορολογικό έτος 2023, τα κέρδη που θα προκύψουν στον Λ/86 «Αποτελέσματα χρήσης» μετά από φόρο και τακτικό αποθεματικό, προς διανομή είναι 22.000 ευρώ. Και η εταιρεία αποφασίζει να διανείμει επι πλέον και το παραπάνω αποθεματικό 6.000,00 ευρώ που είχε σχηματίσει στα αποτελέσματα της προηγούμενης χρήσης 2022, από το μη επιστρεπτέο ποσό κρατικής ενίσχυσης επιστρεπτέας προκαταβολής.

Συνεπώς θα μεταφέρει το αποθεματικό κατά το κλείσιμο των αποτελεσμάτων 31.12.2023 από τον «Λ/41. 04 Ειδικά αποθεματικά που εμπίπτουν στις διατάξεις του άρθρου 47 παρ.1», στον Λ/86 «Αποτελέσματα χρήσης» και συνεπώς το σύνολο των προς διανομή κερδών θα είναι 28.000,00

(22.000,00+6.000,00) Βλ. σχετ. την ακόλουθη εγγραφή μεταφοράς:

Να δούμε τώρα πως θα φορολογηθεί το εν λόγω αποθεματικό που θα διανεμηθεί αθροιστικά με τα κέρδη της χρήσης 2023 και πως θα γίνει η συμπλήρωση των σχετικών κωδικών στο έντυπο «Ν» του φορολογικού έτους 2023:

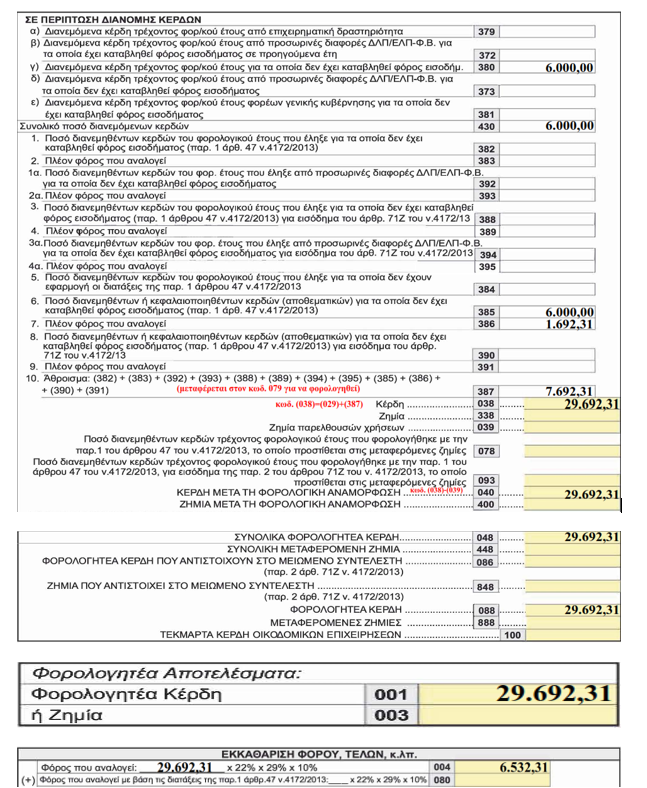

Στον κωδικό 385 του εντύπου «Ν» καταχωρείται το ποσό των διανεμηθέντων ή κεφαλαιοποιηθέντων αποθεματικών που δεν έχουν υπαχθεί:

- στην αυτοτελή φορολόγηση της παρ.12 του άρθρου 72 του ν.4172/2013, καθώς επίσης και

- το ποσό των διανεμηθέντων ή κεφαλαιοποιηθέντων αποθεματικών που σχηματίζονται με βάση τις διατάξεις του ν.4172/2013 και απαλλάσσονται από τον φόρο εισοδήματος και τα οποία φορολογούνται κατά το έτος διανομής τους, κατ’ εφαρμογή των διατάξεων της παρ.1 του άρθρου 47 του ίδιου νόμου και περαιτέρω, στον κωδικό 386 το ίδιο ποσό ανάγεται σε μικτό ποσό με την προσθήκη του αναλογούντος φόρου εισοδήματος. (βλ. σχετ. παρ. 61 στην φετινή εγκύκλιο Ε. 2034/10.05.2023 για το έντυπο «Ν».

Έτσι το ποσό 6.000,00 ευρώ (κωδ. 385) που είχε γίνει αφορολόγητο αποθεματικό ως «μη επιστρεπτέο ποσό κρατικής ενίσχυσης επιστρεπτέας προκαταβολής καθώς δεν έχει υπαχθεί σε φόρο λόγω απαλλαγής του, φορολογείται κατά το έτος διανομής του (εν προκειμένω στο 2023) κατ’ εφαρμογή των διατάξεων της παρ.1 του άρθρου 47 και περαιτέρω, στον κωδικό 386 το ίδιο ποσό ανάγεται σε μικτό με την προσθήκη του αναλογούντος φόρου εισοδήματος (6.000,00 Χ100/78 = 7.692,31Χ22%= 1.692,31).

Το άθροισμα των κωδ. 385+386 (6.000,00+1.692,31= 7.692,31) γράφεται στον κωδ. 387 και θεωρούνται φορολογικά κέρδη του φορολογικού έτους εντός του οποίου γίνεται η διανομή ή κεφαλαιοποίηση και φορολογούνται συν αθροιζόμενα στον κωδ. 038 με τα λοιπά αποτελέσματα (κέρδη) των 22.000,00 ευρώ (κωδ. 029) από επιχειρηματική δραστηριότητα.

Ήτοι (22.000,00+ 7.692,31= 29.692,31).

Περαιτέρω το ποσό 29.692,31 ευρώ, από τον κωδ. 038 κατεβαίνει στον κωδ. 088, από όπου μεταφέρεται στον κωδ. 001, προκειμένου να γίνει εκκαθάριση του φόρου. Στον κωδικό 004 υπολογίζεται ο φόρος 6.532,31 ευρώ που αναλογεί στα φορολογητέα κέρδη 29.692,31 ευρώ, όπως προέκυψαν ανωτέρω στον κωδικό 001.

Βλ. σχετ. με τα προαναφερόμενα πιο κάτω τις σχετικές καταχωρήσεις στο έντυπο «Ν»:

*Ο Γιώργος Χριστόπουλος είναι φοροτεχνικός – οικονομολόγος, με συγγραφική και διδακτική εμπειρία, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ. (g.christopoulos@mental.gr)

Περισσότερα στα e-book βοηθήματα:

Για να δείτε αναλυτικά τι περιέχει η σειρά των φετινών βοηθημάτων πατήστε εδώ