Όπως είναι γνωστό, ένα θέμα που μεταξύ άλλων απασχολεί αρκετούς συναδέλφους αυτή την περίοδο είναι ο υπολογισμός του οριστικού ποσοστού της pro rata (σημ. η λέξη Prorata είναι λατινική και σημαίνει κατ’ αναλογία.)

Μάλιστα πολύς λόγος έχει γίνει εν όψει της προθεσμίας στο τέλος Απριλίου για την υποχρέωση διακανονισμού των εκπτώσεων, σύμφωνα με τα άρθρα 31 και 33 του ΚΦΠΑ-Ν.2859/2000 και αν από μόνες τους οι ενισχύσεις που δόθηκαν στο 2021 λόγω κορονοϊού και εξαιτίας των φυσικών καταστροφών, (μεταξύ των οποίων αποζημιώσεις ειδικού σκοπού, επιστρεπτέα προκαταβολή, επιδοτήσεις δανείων, επιδότηση παγίων δαπανών, επιδότηση από τις Περιφέρειες ως κεφάλαιο κίνησης και επιδοτήσεις ασφαλιστικών εισφορών), υπαγορεύουν ή όχι την υποχρέωση επιμερισμού του ΦΠΑ των κοινών δαπανών (Pro rata).

Όπως θα αναλύσουμε πιο κάτω είναι λανθασμένη η άποψη με την όποια διατείνονται μερικοί ότι επειδή έχουν δοθεί οδηγίες με το ποιες από τις επιδοτήσεις καταχωρούνται στη δήλωση Φ.Π.Α. στους κωδικούς 310 και 312 (σημ. ίσως από τη σύγχυση που δημιουργεί το γεγονός ότι ο κωδ. 312 αποτελεί τον παρονομαστή στο κλάσμα της pro rata) κατά τη φορολογική περίοδο που αποκτάται το δικαίωμα είσπραξης ή κατά την περίοδο που εισπράττονται αντίστοιχα, θα πρέπει εξ αυτού του λόγου και μόνο να σπεύσουμε να κάνουμε διακανονισμό στη δήλωση ΦΠΑ, το αργότερο μέχρι την τελευταία εργάσιμη ημέρα του τέταρτου μήνα από το τέλος της διαχειριστικής περιόδου που αφορά τον τρίτο μήνα (για τους τηρούντες διπλογραφικό λογιστικό σύστημα) και το πρώτο τρίμηνο (για τους τηρούντες απλογραφικό λογιστικό σύστημα ή για τους μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία), της επόμενης διαχειριστικής περιόδου (άρθρο 33 § 1 ν.2859/2000).

Αναλογία έκπτωσης ΦΠΑ (Pro-rata) – Πώς σχηματίζεται το κλάσμα της Pro-rata:

Με τις διατάξεις της παρ. 1 του άρθρου 31 του κώδικα ΦΠΑ, όπως αντικαταστάθηκαν με τις διατάξεις της παρ. 3 του άρθρου 9 του N. 2954/2001, ορίζεται ότι στην περίπτωση που ο υποκείμενος στο φόρο χρησιμοποιεί αγαθά και υπηρεσίες για την πραγματοποίηση πράξεων, που παρέχουν δικαίωμα έκπτωσης (π.χ. φορολογητέες, απαλλασσόμενες με δικαίωμα έκπτωσης, φορολογητέες εκτός Ελλάδας) και για την πραγματοποίηση πράξεων που δεν παρέχουν δικαίωμα έκπτωσης (π.χ. απαλλασσόμενων χωρίς δικαίωμα έκπτωσης ή πράξεων με αναστολή του δικαιώματος έκπτωσης – νέα ακίνητα κ.λπ.), ο εκπιπτόμενος φόρος των κοινών εισροών που αφορά τις πράξεις αυτές ορίζεται σε ποσοστό στα εκατό του συνολικού ποσού του φόρου των κοινών αυτών εισροών (δαπανών).

Το ποσοστό αυτό, το οποίο θα εφαρμοστεί στο φόρο των κοινών εισροών, προκειμένου να προσδιοριστεί ο εκπιπτόμενος ή μη φόρος αυτών, βρίσκεται με βάση κλάσμα που έχει ως αριθμητή το ποσό του ετήσιου κύκλου εργασιών, χωρίς φόρο προστιθέμενης αξίας, που αφορά πράξεις για τις οποίες παρέχεται δικαίωμα έκπτωσης του φόρου και ως παρανομαστή το ποσό των πράξεων που αναφέρονται στον αριθμητή, καθώς και των πράξεων για τις οποίες δεν παρέχεται δικαίωμα έκπτωσης (Pro rata).

Πράξεις με δικαίωμα έκπτωσης του φόρου των εισροών:

Οι πράξεις που από τις διατάξεις του Κώδικα ΦΠΑ ( Ν.2859/2000 ) παρέχουν δικαίωμα έκπτωσης του φόρου των εισροών τους είναι οι φορολογητέες (πωλήσεις με ΦΠΑ, παροχές υπηρεσιών με ΦΠΑ κ.λπ.), οι απαλλασσόμενες με δικαίωμα έκπτωσης, όπως αυτές προβλέπονται από τις διατάξεις του άρθρου 30, παρ. 1 και 2 του ίδιου Κώδικα και υλοποιούνται με τις οικείες αποφάσεις και εγκυκλίους (π.χ. εξαγωγές, ενδοκοινοτικές παραδόσεις, πωλήσεις με την ΑΥΟ ΠΟΛ.1262/2.8.1993, πωλήσεις σε πρεσβείες κ.λπ.), καθώς και οι πράξεις οι φορολογητέες εκτός Ελλάδας (π.χ. αμοιβή για αρχιτεκτονικό σχέδιο από Έλληνα αρχιτέκτονα για ακίνητο που βρίσκεται στο Λονδίνο).

Ως πράξεις για τις οποίες δεν παρέχεται δικαίωμα έκπτωσης, μπορεί να αναφερθούν κυρίως:

α) οι πράξεις του άρθρου 22 του Ν.2859/2000 (π.χ. υπηρεσίες υγείας, εκπαίδευσης, ασφαλιστικές και αντασφαλιστικές εργασίες, μισθώσεις ακινήτων, παράδοση εφημερίδων και περιοδικών από πρακτορεία, εφημεριδοπώλες και λοιπούς λιανοπωλητές κ.λπ.),

β) παραδόσεις νέων ακινήτων, όπως αυτά προβλέπονται από τις διατάξεις του άρθρου 6, παρ. 1,

γ) για παραδόσεις βιομηχανοποιημένων καπνών από μεταπωλητές και λιανοπωλητές (πρατηριούχους, ψιλικατζίδικα, περίπτερα κ.λπ.) στους οποίους δεν παρέχεται δικαίωμα έκπτωσης του φόρου των εισροών τους.

Πότε οι επιδοτήσεις – επιχορηγήσεις προσδιορίζουν την αναλογία έκπτωσης (prorata) του ΦΠΑ κοινών εισροών:

Προσοχή: Έτσι εφόσον συντρέχουν και οι δύο πιο πάνω περιπτώσεις πράξεων {(πράξεις που παρέχουν δικαίωμα έκπτωσης και πράξεις που δεν παρέχουν δικαίωμα έκπτωσης , οπότε θα πρέπει η επιχείρηση να δημιουργήσει το κλάσμα που προαναφέρθηκε, τότε μιλάμε αν θα πρέπει να συμπεριλάβουμε στον παρονομαστή επιδοτήσεις – επιχορηγήσεις κλπ. και ποιες από αυτές.

Στην περίπτωση αυτή, στον παρανομαστή του κλάσματος συμπεριλαμβάνονται και οι επιδοτήσεις, επιχορηγήσεις, οικονομικές ενισχύσεις, αλλά μόνο αυτές οι οποίες δεν συνδέονται άμεσα με την τιμή και μόνο στην περίπτωση που υφίσταται ήδη μερικό δικαίωμα έκπτωσης, λόγω πραγματοποίησης πράξεων υπαγομένων στο φόρο τόσο με δικαίωμα έκπτωσης, όσο και χωρίς δικαίωμα έκπτωσης.

Και τούτο γιατί διαφοροποίηση με την παλαιά διάταξη είναι ότι δεν δημιουργείται πλέον κλάσμα από την επιχείρηση που πραγματοποιεί πράξεις που παρέχουν δικαίωμα έκπτωσης και πράξεις εξαιρούμενες του ΦΠΑ, δηλαδή πράξεις εκτός του πεδίου εφαρμογής, όπως π.χ. αποζημιώσεις, οικονομικές ενισχύσεις και γενικότερα επιδοτήσεις μη φορολογητέες (που δεν αποτελούν αντιπαροχή και δεν συνδέονται άμεσα με την τιμή της διάθεσης των αγαθών).

Βλ. σχετ. την πολ.1056/2002.

Επομένως στην περίπτωση αυτή, που έχει ήδη υπολογιστεί το κλάσμα γιατί υφίσταται ήδη μερικό δικαίωμα έκπτωσης, λόγω πραγματοποίησης πράξεων υπαγομένων στο φόρο, τόσο με δικαίωμα έκπτωσης, όσο και χωρίς δικαίωμα έκπτωσης, στον παρονομαστή του κλάσματος αυτού εκτός από το σύνολο των εκροών (με και χωρίς δικαίωμα έκπτωσης) θα πρέπει να συμπεριληφθούν (προστεθούν) από τις εξαιρούμενες πράξεις μόνο οι επιδοτήσεις, επιχορηγήσεις, οικονομικές ενισχύσεις, εφόσον αυτές δεν αποτελούν μέρος της φορολογητέας αξίας (δηλαδή δεν αποτελούν αντιπαροχή και δεν συνδέονται άμεσα με την τιμή της διάθεσης αγαθών και παρεχομένων υπηρεσιών).

Ποιες επιδοτήσεις εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος θα συμπεριληφθούν στον παρονομαστή:

Υπενθυμίζουμε ότι με τις εγκυκλίους πολ.1082/2015, πολ.1191/2015 και πολ.1093/2016, δόθηκαν οδηγίες για την συμπλήρωση της δήλωσης Φ.Π.Α. Και ειδικά για την συμπλήρωση των ενδείξεων 310 και 312.

Στον μεν κωδικό 310, αναγράφεται η αξία των εξαιρούμενων γενικά από τον ΦΠΑ πράξεων (π.χ. επιδοτήσεων που δεν περιλαμβάνονται στη φορολογητέα αξία, οικονομικών ενισχύσεων από ΟΑΕΔ για την πρόσληψη προσωπικού, λοιπών οικονομικών ενισχύσεων, μερισμάτων δικηγόρων, εσόδων από συμμετοχές σε άλλες εταιρείες, κ.λ.π.), στον δε κωδικό 312 της δήλωσης ΦΠΑ θα πρέπει να αναγράφονται η αξία των εξαιρούμενων του ΦΠΑ πράξεων (επιδοτήσεων – οικονομικών ενισχύσεων κ.λ.π.), η οποία θα απαιτηθεί να ληφθεί υπόψη για τον προσδιορισμό της αναλογίας έκπτωσης – pro rata (δηλαδή αυτά που θα προστεθούν στον παρονομαστή) στην περίπτωση που υφίσταται ήδη μερικό δικαίωμα έκπτωσης λόγω πραγματοποίησης πράξεων υπαγομένων στο φόρο, τόσο με δικαίωμα έκπτωσης, όσο και χωρίς δικαίωμα έκπτωσης.

Προσοχή: τα εν λόγω ποσά καταχωρούνται στον κωδικό 312 ακόμη και στην περίπτωση που δεν υφίσταται υποχρέωση δημιουργίας prorata.

Επι πλέον διευκρινίστηκε ότι στο ποσό του κωδικού αυτού δεν καταχωρούνται οι εξαιρούμενες πράξεις που έχουν καταχωρηθεί στον κωδικό «310» π.χ. αποζημιώσεις, μέρισμα δικηγορικού συλλόγου κλπ, με εξαίρεση τις επιδοτήσεις και τις επιχορηγήσεις σύμφωνα με τα οριζόμενα στην πολ. 1056/2002, οι οποίες συνεχίζουν να καταχωρούνται στον κωδικό αυτό.

Σύμφωνα με τα αναφερόμενα στο Παράρτημα Α – ΟΡΙΣΜΟΙ του ν. 4308/2014 (Α’ 251/24-11-2014), κρατική επιχορήγηση ορίζεται ως η:

«Ενίσχυση από το κράτος με τη μορφή μεταφοράς πόρων σε μια οντότητα, σε ανταπόδοση για παρελθούσα ή μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές της δραστηριότητες. Δεν περιλαμβάνονται στις κρατικές επιχορηγήσεις εκείνες οι μορφές κρατικής ενίσχυσης στις οποίες δεν μπορεί εύλογα να αποδοθεί μια αξία καθώς και συναλλαγές με το κράτος, οι οποίες δεν μπορούν να διακριθούν από τις συνήθεις εμπορικές συναλλαγές της οντότητας».

Στο πλαίσιο αυτό διευκρινίζεται ότι:

- Το μη επιστρεπτέο ποσό της ενίσχυσης με τη μορφή της επιστρεπτέας προκαταβολής: Κατά τον χρόνο που θα πληρωθούν οι όροι της μη επιστροφής μέρους του ποσού της ενίσχυσης, το ποσό που δεν επιστρέφεται καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος Μη φορολογητέα (που δεν αποτελεί αντιπαροχή και δεν συνδέεται άμεσα με την τιμή της διάθεσης των αγαθών).

- Επιδότηση παγίων δαπανών: συγκεντρώνει, κατά βάση, τα εννοιολογικά χαρακτηριστικά της επιχορήγησης, δεδομένου ότι μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από την οικονομική οντότητα, για μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που να σχετίζονται με τις λειτουργικές της δραστηριότητες (μελλοντική διατήρηση επιπέδου αποσχόλησης). Καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος.

- Ενίσχυση από τις Περιφέρειες της Χώρας με τη μορφή μη επιστρεπτέων ποσών ως κεφάλαιο κίνησης: Και οι εν λόγω ενισχύσεις συγκεντρώνουν τα εννοιολογικά χαρακτηριστικά της επιχορήγησης. Καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος.

- Επιδότηση των τόκων υφιστάμενων επιχειρηματικών δανείων : Συγκεντρώνει τα εννοιολογικά χαρακτηριστικά της επιχορήγησης, δεδομένου ότι μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από την οικονομική οντότητα, για μελλοντική συμμόρφωση με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές της δραστηριότητες (μη απόλυση εργαζομένων). Καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος.

- Επιχορηγήσεις μηχανισμού «ΣΥΝ-ΕΡΓΑΣΙΑ» : Πρόκειται για τα ποσά των ενισχύσεων (επιδότηση ασφαλιστικών εισφορών, επιδότηση μέρους αποδοχών εργαζομένων για τον χρόνο που δεν εργάζονται, αναλογία επιδόματος αδείας και Δώρου Χριστουγέννων). Οι ενισχύσεις αυτές προς τις επιχειρήσεις, συγκεντρώνουν τα εννοιολογικά χαρακτηριστικά της επιχορήγησης από τον Κρατικό Προϋπολογισμό, καθόσον μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από τις οικονομικές οντότητες, για μελλοντική συμμόρφωσή τους με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές τους δραστηριότητες (μη μεταβολή του είδους της σύμβασης εργασίας, μη μεταβολή των τακτικών αποδοχών που ίσχυαν κατά τον χρόνο μείωσης του εβδομαδιαίου χρόνου εργασίας και δεν επιτρέπεται η καταγγελία των συμβάσεων εργασίας των εργαζομένων, των οποίων μειώθηκε προσωρινά ο εβδομαδιαίος χρόνος εργασίας). Καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος.

- Αποζημίωση ειδικού σκοπού : Η εν λόγω αποζημίωση ειδικού σκοπού, δεν συγκεντρώνει τα χαρακτηριστικά της κρατικής επιχορήγησης / επιδότησης, αλλά αντιθέτως, αποτελεί ένα ιδιότυπο έκτακτο έσοδο, το οποίο θα επηρεάσει θετικά τα λογιστικά αποτελέσματα της οντότητας (λογιστική βάση).

- Μεταφορικό Ισοδύναμο (Μ.Ι.)- Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ.) : Το εν λόγω Αντιστάθμισμα Νησιωτικού Κόστους (Α.ΝΗ.ΚΟ.) που καταβάλλεται ως ενίσχυση προς τις νησιωτικές επιχειρήσεις συγκεντρώνει τα εννοιολογικά χαρακτηριστικά της επιχορήγησης από τον Κρατικό Προϋπολογισμό, δεδομένου ότι μεταφέρονται πόροι, ως κρατική ενίσχυση, σε ανταπόδοση, από τις οικονομικές οντότητες, για παρελθούσα συμμόρφωσή τους με συγκεκριμένες συνθήκες που σχετίζονται με τις λειτουργικές τους δραστηριότητες. Καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου και συνεπώς θα συμπεριληφθεί στον παρονομαστή εάν συντρέχει η προαναφερθείσα ανάγκη κλάσματος.

Τί δεν περιλαμβάνεται στο κλάσμα της Pro-rata:

Δεν περιλαμβάνονται στο κλάσμα της Pro-rata ποσά που προέρχονται:

Ι) από παράδοση αγαθών που χρησιμοποιούνται από υποκείμενο στο φόρο για πάγια εκμετάλλευση στην επιχείρηση (π.χ. εμπορική επιχείρηση πουλάει παλαιά φορτηγά αυτοκίνητα ιδιωτικής χρήσης).

ΙΙ) α) από παρεπόμενες πράξεις σε ακίνητα ή

β) από χρηματοδοτικές πράξεις και

γ) από πράξεις των περιπτώσεων κ΄, κα΄, κβ΄, κγ΄. κδ΄ και κε΄ της παραγράφου 1 του άρθρου 22 του Κώδικα Φ.Π.Α. (Ν.2859/2000), όπως ισχύει, εφόσον πρόκειται για παρεπόμενες πράξεις της κύριας δραστηριότητας του υποκειμένου.

Πρόκειται για έσοδα από repos, έσοδα από συμμετοχή σε άλλες προσωπικές εταιρίες ή ΕΠΕ, τόκοι αποζημιώσεων που καταβάλλονται από ασφαλιστικούς οργανισμούς (ΙΚΑ κ.τ.λ.) σε επιχειρήσεις (πολ.1156/1997), τα μερίσματα μετοχών τα οποία εισπράττει μία επιχείρηση που δεν είναι υποκείμενη στο ΦΠΑ για το σύνολο των συναλλαγών της, τα μερίσματα τα οποία εισπράττει μία εταιρεία holding από τις θυγατρικές της που υπόκειται σε ΦΠΑ για άλλες δραστηριότητες και παρέχει στις εν λόγω θυγατρικές διαχειριστικές υπηρεσίες (ΔΕΚ Απόφ. 14.11.2000, υπόθ. C-142/99), οι τόκοι που καταβάλλουν σε εταιρεία holding οι θυγατρικές της, λόγω των δανείων που τους έχει χορηγήσει αυτή, όταν οι πράξεις αυτές του δανεισμού δεν συνιστούν, κατά την έννοια του άρθρου 4 § 2 της 6ης οδηγίας, οικονομική δραστηριότητα της εν λόγω εταιρείας holding (ΔΕΕ Απόφ. 14.11.2000, υπόθ. C-142/99).

Για παράδειγμα, η είσπραξη τόκων από καταθέσεις των διαθέσιμων μιας π.χ. εμπορικής ή βιομηχανικής επιχείρησης θα πρέπει, κατά τεκμήριο, να θεωρούνται παρεπόμενη πράξη, εφόσον πληρούνται οι σχετικές προϋποθέσεις (βλέπε στην πολ. 1056/2002 και Απόφαση ΔΕΚ C-306/94), και κατά συνέπεια δεν θα πρέπει να περιλαμβάνονται στον παρονομαστή του κλάσματος (pro-rata).

Επίσης στο εν λόγω κλάσμα δεν περιλαμβάνονται ποσά από πράξεις λήπτη, ενδοκοινοτικές αποκτήσεις και αυτοπαραδόσεις δεδομένου ότι δεν αποτελούν έσοδα της επιχείρησης.

Λοιπά Θέματα – Πότε και πως δηλώνονται οι διακανονισμοί:

Το ποσοστό που βρίσκεται με τον πιο πάνω τρόπο λαμβάνεται υπόψη για την εκκαθάριση του εκπιπτόμενου φόρου του έτους στο οποίο αφορά και για την υποβολή των δηλώσεων Φ.Π.Α. του επόμενου έτους. (Βλ. σχετ. πιο κάτω το ολοκληρωμένο παράδειγμα).

Σε περίπτωση που κατά το χρόνο υποβολής των περιοδικών δηλώσεων δεν υπάρχουν σχετικά στοιχεία ή αυτά που υπάρχουν δεν είναι πλήρη (π.χ. νέα επιχείρηση), ο προσδιορισμός του ποσοστού γίνεται προσωρινά από τον υποκείμενο στο φόρο.

Εφόσον η λήξη της διαχειριστικής περιόδου συμπίπτει με λήξη φορολογικής περιόδου, οι διακανονισμοί των εκπτώσεων της τρέχουσας διαχειριστικής περιόδου όπως σημειώσαμε πιο πάνω, διενεργούνται με την καταχώρηση των αντίστοιχων ποσών προς έκπτωση (κωδικός 407) ή καταβολή (κωδικός 423) στη δήλωση ΦΠΑ που αφορά τον τρίτο μήνα (για τους τηρούντες διπλογραφικό λογιστικό σύστημα) και το πρώτο τρίμηνο (για τους τηρούντες απλογραφικό λογιστικό σύστημα ή για τους μη υπόχρεους σε τήρηση βιβλίων και έκδοση στοιχείων σύμφωνα με τη φορολογική νομοθεσία), της επόμενης διαχειριστικής περιόδου.

Για παράδειγμα, επιχείρηση με διαχειριστική περίοδο 01.01.2021 – 31.12.2021 καταχωρεί τα ποσά των διακανονισμών για την περίοδο αυτή στη δήλωση ΦΠΑ του Μαρτίου 2022 (διπλογραφικό λογιστικό σύστημα) ή του Α΄ τριμήνου 2022 (απλογραφικό λογιστικό σύστημα). Διευκρινίσεις έχουν δοθεί με την πολ.1205/2015.

Ολοκληρωμένο παράδειγμα υπολογισμού κλάσματος prorata:

Επιχείρηση με 31/12/2021 έχει τα εξής δεδομένα:

Πωλήσεις με ΦΠΑ λογαριασμοί 70, 71, 72 = 200.860.00 €.

Πωλήσεις άνευ ΦΠΑ λογαριασμός 72 (scrap παλιοσίδερα) =1.200,00 €.

Έλαβε εντός του 2021 επιστρεπτέα προκαταβολή 80.000,00 ευρώ.

Στις 31.12.2021 η επιχείρηση έχει αποκτήσει την «εύλογη βεβαιότητα ότι έχει εκπληρώσει τους όρους της μη αποπληρωμής». Δηλαδή έχει τηρηθεί η ρήτρα διατήρησης εργαζομένων που προβλεπόταν σε κάθε κύκλο και με βάση τα κριτήρια της μείωσης του κύκλου εργασιών ανήκει στην περίπτωση που θα κληθεί να επιστρέψει το 50% της ενίσχυσης. Ήτοι 40.000,00 ευρώ, ποσό το οποίο σύμφωνα και με την παράγραφο 10 του ΔΛΠ 20 αντιμετωπίζεται ως κρατική επιχορήγηση και θα κάνει εγγραφή στις 31.12.2021.

Λογιστικές εγγραφές: Στα Απλογραφικά Βιβλία στο Βιβλίο Εσόδων θα καταχωρηθεί στη στήλη «Λοιπά αφορολόγητα Έσοδα (λόγω Covid 19) άνευ ΦΠΑ». βλ. παρ. 12, του άρθρου 3, των Ε.Λ.Π.

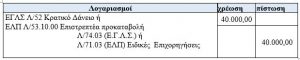

Στα Διπλογραφικά Βιβλία σύμφωνα με τα παραπάνω κατά την είσπραξη θα έπρεπε να έχει χρεωθεί ο λογ. 38 «Λογ. Όψεως» και να έχει πιστωθεί ο λογ. 52 «Κρατικό Δάνειο».

Και για το ποσό 40.000,00 ευρώ που δεν θα αποπληρώσει η επιχείρηση, θα γίνει η ακόλουθη εγγραφή:

Αυτοπαραδόσεις με ΦΠΑ (δωρεάν διάθεση σε προσωπικό ) Λ/78 = 3.200,00 €.

Επίσης έχει έσοδα από ενοίκια Λ/75.04 = 17.200,00 €.

Τέλος, έχει πωλήσεις παγίων 7.000,00 €.

Επίσης την ίδια χρήση είχε κοινές εισροές, ο ΦΠΑ των οποίων ανήλθε σε 24.000,00 ευρώ και η επιχείρηση δεν εφάρμοσε προσωρινό ποσοστό pro-rata εντός του 2021.

Με τα πιο πάνω δεδομένα θα υπολογίσουμε το κλάσμα prorata:

Με βάση τα δεδομένα του ερωτήματος: Οι πωλήσεις που αφορούν ανακυκλώσιμα απορρίμματα (άρθρο 39α του Κ. ΦΠΑ), κατά ρητή διατύπωση στον νόμο, αποτελούν απαλλασσόμενες εκροές με δικαίωμα έκπτωσης. Συνεπώς, λαμβάνονται υπόψη στο αριθμητή του κλάσματος και ακολούθως στον παρανομαστή (εφόσον φυσικά δημιουργηθεί το κλάσμα).

Οι αυτοπαραδόσεις σε καμία περίπτωση δεν θεωρούνται κύκλος εργασιών για διακανονισμό του ΦΠΑ και συνεπώς, δεν θα τις λάβουμε υπόψη.

Στον παρονομαστή του κλάσματος θα συμπεριλάβουμε το μη επιστρεπτέο ποσό της ενίσχυσης με τη μορφή της επιστρεπτέας προκαταβολής η οποία δεν αποτελεί μέρος της φορολογητέας αξίας, σύμφωνα με την παρ. 1 του άρθρου 19. Μη φορολογητέα (που δεν αποτελεί αντιπαροχή και δεν συνδέεται άμεσα με την τιμή της διάθεσης των αγαθών).

Όπως υπογραμμίσαμε πιο πάνω, μετά τις αλλαγές που έγιναν στο άρθρο 31 του Κ. ΦΠΑ με τον Ν 2954/2001, δεν δημιουργείται πλέον κλάσμα prorata για τις εξαιρούμενες πράξεις που αφορούν επιδοτήσεις, επιχορηγήσεις, οικονομικές ενισχύσεις, αποζημιώσεις, εφόσον δεν αποτελούν αντιπαροχή και δεν συνδέονται άμεσα με την τιμή διάθεσης των αγαθών (βλέπε και την πολ. 1056/2002).

Ωστόσο, αν δημιουργείται κλάσμα prorata από άλλη αιτία, τότε θα προστίθενται και τα ποσά από τις παραπάνω κατηγορίες στον παρανομαστή του κλάσματος.

Για το προσδιορισμό του ποσοστού της prorata δεν λαμβάνονται υπόψη τα ποσά που προέρχονται από παράδοση (πώληση) αγαθών που χρησιμοποιούνται από υποκείμενο στο φόρο για πάγια εκμετάλλευση στην επιχείρηση. Συνεπώς, δεν λαμβάνονται υπόψη οι πωλήσεις των παγίων (7.000,00 €).

Έτσι, ο μόνος λόγος για τον οποίο θα δημιουργηθεί κλάσμα prorata σύμφωνα με τα δεδομένα του ερωτήματος, είναι η ύπαρξη μισθωμάτων ακινήτων (περ. κστ, της παρ. 1 του άρθρου 22), εφόσον ασφαλώς δεν έχει επιλεγεί η υπαγωγή τους σε καθεστώς ΦΠΑ (περ. δ, παρ. 2, άρθρο 8).

Κλάσμα prorata: _________200.860.00 + 1.200,00 _____

………………………………200.860.00 +1.200,00+40.000,00+17.200,00

………………………………=202.060,00/259.260,00 = 0,7747 ή 77,47%.

Το ποσοστό αυτό στρογγυλοποιείται πάντα στην επόμενη ακέραιη μονάδα και γίνεται 78%

Επομένως ποσοστό εκπιπτόμενου φόρου εισροών 78%, ή ποσοστό μη εκπιπτόμενου φόρου 22%. Με βάση το ποσοστό αυτό ο μη εκπιπτόμενος ΦΠΑ της χρήσης 2021 θα είναι:

24.000 (ΦΠΑ κοινών εισροών) Χ 22% = 5.280,00 ευρώ.

Ο ΦΠΑ αυτός θα πρέπει να αποδοθεί το αργότερο με τη δήλωση της φορολογικής περιόδου Μαρτίου 2022 (τέλος Απριλίου) και θα αποτυπωθεί στον κωδικό 423. Το ποσοστό όμως αυτό θα πρέπει η επιχείρηση να το χρησιμοποιήσει και ως προσωρινό ποσοστό έκπτωσης του κοινού φόρου εισροών και για την τρέχουσα χρήση.

Πηγές:

- Άρθρα Επιμερισμός ΦΠΑ κοινών δαπανών (Pro rata) του Φώτη Τσιατούρα, Φοροτεχνικού, συγγραφέα, τ. επόπτη Π.Ε.Κ. Αθηνών, επιστημονικού συνεργάτη του Taxheaven

- Άρθρα Επιστρεπτέα Προκαταβολή του Κώστα Νιφορόπουλου Ορκωτού ελεγκτή λογιστή Επιστημονικού συνεργάτης Taxheaven

- Άρθρα Φ.Π.Α. – Κατ’ αναλογία έκπτωση (pro-rata) του φόρου εισροών στην περίπτωση είσπραξης επιχορηγήσεων του Λεωνίδα Κορρέ, φορολογικού συμβούλου ειδικευμένου σε θέματα διεθνούς φορολογίας και ΦΠΑ.

- Άρθρο 31 και 33 του Κ.Φ- ν.2859/2000.

- Γνωμοδοτήσεις 957 ΕΞ 04.08.2020, 1137 ΕΞ 16.06.2020του Σ.ΛΟ.Τ.

- πολ.1082/2015και πολ.1191/2015. πολ. 1056/2002. πολ.1205/2015

- Ε.2185/2020.

- Αποζημιώσεις, ενισχύσεις και αφορολόγητα έσοαδα2021- Έκτακτος χρηστικός οδηγός- Ένθετο του Γιώργου Χριστόπουλου στο εγχειρίδιο του Taxheaven «η Φορολογική μου Δήλωση 2022»

*Δείτε σχετικά για τα βιβλία του Γιώργου Χριστόπουλου: «Για 5η συνεχή χρονιά κυκλοφορούν τα βιβλία μου «ΡΑΝΤΕΒΟΥ ΜΕ ΤΗΝ ΕΦΟΡΙΑ Ι και ΙΙ – Φυσικά και Νομικά Πρόσωπα 2021»

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, φοροτεχνικός σύμβουλος της Ομοσπονδίας Βενζινοπωλών Ελλάδος, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr