Μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής – Λογιστική και φορολογική μεταχείριση στα απλογραφικά και διπλογραφικά βιβλία (υπό το πρίσμα της εγκυκλίου):

Η λύση που έδωσε ερμηνευτικά ο Διοικητής της ΑΑΔΕ, κος Γιώργος Πιτσιλής με την εγκύκλιο Ε. 2046/26.05.2022, στο επίμαχο ζήτημα του χρόνου αναγνώρισης του εσόδου του μη επιστρεπτέου ποσού της αφορολόγητης ενίσχυσης με τη μορφή αρχικά ως δανείου της επιστρεπτέας προκαταβολής, ήταν αυτονόητη και αναρωτιόμαστε γιατί δεν είχε από την αρχή απαντηθεί το ερώτημα αυτό.

Δηλαδή γιατί δεν είχε διαχωρίσει τη θέση της η φορολογική Διοίκηση, από την λογιστική διάταξη των ΕΛΠ, που θέλει τον χρόνο αναγνώρισης του εσόδου σύμφωνα με την αρχή του δεδουλευμένου και με κριτήριο την «εύλογη βεβαιότητα» (σημ. στο οποίο κριτήριο, το λογιστικό δίκαιο σωστά εμμένει και είναι ένα γεγονός που είδαμε τόσο με τη γνωμάτευση 957/2020 του ΣΛΟΤ όσο και με την από 23 03.2022 λογιστική οδηγία της ΕΛΤΕ), προκειμένου να δώσει (όπως έπραξε τώρα) τη δυνητική ευχέρεια στις επιχειρήσεις που δεν γνώριζαν στις 31.12.2021 αν έχουν εκπληρώσει τους όρους για τη μη αποπληρωμή, να μπορούν να καταχωρήσουν το μη επιστρεπτέο ποσό στα αποτελέσματα του φορολογικού έτους 2022 και όχι στο 2021.

Μερικοί εισηγητές (και η αφεντιά μου), προβάλαμε τη διαπίστωση που είχαμε «ανιχνεύσει» από τις κωδικοποιημένες αποφάσεις και ειδικότερα στην KYA ΓΔΟΥ 94/2020 (Β 1645) για τη γένεση της οριστικοποίησης και υπολογισμού του μη επιστρεπτέου ποσού.

Ότι δηλαδή «…Ο έλεγχος των προϋποθέσεων διενεργείται αυτοματοποιημένα από την ΑΑΔΕ.» και ότι «Η ΑΑΔΕ επεξεργάζεται τα στοιχεία που έχει στη διάθεσή της και υπολογίζει το επιστρεπτέο ποσό…»

Συγκεκριμένα οι συνάδελφοι που παρακολουθούν τo φετινό e-book βιβλίο μας με παραδείγματα ασκήσεων (Content – Mental GRoup), στο παράδειγμα της άσκησης 9 για ΑΕ, εμπεριέχεται αυτό και το γνωρίζουν καλά.

Αλλά ας μείνουμε στην εγκύκλιο Ε. 2046/26.05.2022 με την οποία αποσαφηνίστηκαν τα ζητήματα που αφορούν στη φορολογική μεταχείριση και ειδικότερα στο χρόνο αναγνώρισης του εσόδου του μη επιστρεπτέου ποσού για την ορθή συμπλήρωση των δηλώσεων φορολογίας εισοδήματος φυσικών και νομικών προσώπων και επι πλέον για τη διαβίβαση δεδομένων των επιδοτήσεων – επιχορηγήσεων στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ.)

Ας δούμε ένα παράδειγμα:

Στα πλαίσια των σχετικών διατάξεων του τρίτου άρθρου της από 30.03.2020 Π.Ν.Π. η οποία κυρώθηκε με το άρθρο 1 του ν.4684/2020 (Α’86), η επιχείρηση «ΟΕ Γ. ΓΕΩΡΓΙΟΥ» έλαβε συνολικά από τους κύκλους της Επιστρεπτέας Προκαταβολής το ποσό 12.000 ευρώ.

Ως πολύ μικρή οντότητα της παραγράφου 2(γ) του άρθρου 1 του ν. 4308/2014 – ΕΛΠ, (απλογραφικό λογιστικό σύστημα), θα αντιμετωπίσει την κρατική ενίσχυση της επιστρεπτέας προκαταβολής, σύμφωνα με τις διατάξεις της φορολογικής νομοθεσίας. (βλ. σχετ. ΣΛΟΤ 957/2020 Λογιστικός χειρισμός επιστρεπτέας προκαταβολής).

Σημειώνεται ότι έχει τηρηθεί η ρήτρα διατήρησης εργαζομένων που προβλεπόταν σε κάθε κύκλο και με βάση τα κριτήρια της μείωσης του κύκλου εργασιών ανήκει στην περίπτωση που θα κληθεί να επιστρέψει το 50% της ενίσχυσης. Ήτοι 6.000 ευρώ.

Συνεπώς εν όψει των ανωτέρω, ως προς το άλλο 50%, ήτοι 6.000 ευρώ (12.000 Χ 50%) που δεν θα αποπληρωθεί, η επιχείρηση έχει αποκτήσει την «εύλογη βεβαιότητα..» εντός της χρήσης 2021 ότι έχει τηρήσει και έχει εκπληρώσει τους παραπάνω όρους για την μη αποπληρωμή.

Κατά συνέπεια το ποσό αυτό από το δάνειο που δεν θα επιστραφεί αποτελεί δεδουλευμένο έσοδο του φορολογικού έτους 2021 και σωρευτικά με την δεύτερη προϋπόθεση που ορίζει η εγκύκλιος πολ. 1223/08.10.2015, («να έχει αποκτηθεί το δικαίωμα είσπραξης»), η οποία εν προκειμένω ισχύει, έχει οριστικοποιηθεί η ωφέλεια λόγω μη επιστροφής του και χρόνος αναγνώρισης αυτού όπως προελέγχθει είναι το φορολογικό έτος 2021.

Έτσι θα μειώσει την υποχρέωση του δανείου κατά το ήμισυ και το ποσό 6.000 ευρώ που δεν θα αποπληρώσει (το οποίο δεν αποτελεί πλέον υποχρέωση, αλλά όφελος), θα το καταχωρήσει ως έσοδο από κρατική επιχορήγηση του φορολογικού έτους 2021 στο Βιβλίο Εσόδων στη στήλη «Λοιπά αφορολόγητα Έσοδα (λόγω Covid 19) άνευ ΦΠΑ». (βλ. παρ. 12, του άρθρου 3, των Ε.Λ.Π.), γεγονός που θα επηρεάσει και θα προσμετρηθεί στα αποτελέσματα της χρήσης 2021.

Περαιτέρω για τη φορολογική προσαρμογή (αναμόρφωση) του λογιστικού αποτελέσματος για να μη φορολογηθεί, βλ. αμέσως πιο κάτω.

Χρόνος καταχώρησης (2021 ή 2022 ??) – Οι δύο εκδοχές λύσης από την ΑΑΔΕ:

Η νέα ως άνω εγκύκλιος της ΑΑΔΕ Ε. 2046/26.05.2022, αναφέρεται καθοριστικά και στην από 23.03.2022 λογιστική οδηγία της ΕΛΤΕ.

Ωστόσο προκειμένου να δώσει λύση στο επίμαχο ζήτημα του χρόνου καταχώρησης (2021 ή 2022 ??) ως εσόδου κατά το μέρος του μη επιστρεφόμενου ποσού, αναγνωρίζει «ότι δεν έχει ολοκληρωθεί ακόμα ο υπολογισμός του επιστρεπτέου ποσού από την ΑΑΔΕ και «υπό αυτήν την έννοια δεν έχει οριστικοποιηθεί η ωφέλεια των δικαιούχων».

Με αυτό ως δεδομένο, στην παρ. 6, θα μας πει: «6. Κατόπιν των ανωτέρω, όσες επιχειρήσεις εφαρμόζουν την από 23.3.2022 λογιστική οδηγία, καταχωρούν τα πιο πάνω ποσά, ήτοι το μη επιστρεπτέο ποσό και το ποσό έκπτωσης εφάπαξ καταβολής στα αποτελέσματα του φορολογικού έτους 2021».

Και ακολούθως θα διατυπώσει δύο εκδοχές λύσης:

1ον) οι επιχειρήσεις που δεν γνώριζαν την 31.12.2021 εάν έχουν εκπληρώσει τους όρους μη αποπληρωμής, δύνανται να καταχωρήσουν το μη επιστρεπτέο ποσό και το τυχόν ποσό έκπτωσης στα αποτελέσματα του φορολογικού έτους 2022 και

2ον) οι επιχειρήσεις που καταχώρησαν το μη επιστρεπτέο ποσό στα αποτελέσματα του 2021 αλλά εντός του 2022 αποφασίζουν να προβούν σε εφάπαξ εξόφληση του επιστρεπτέου ποσού της ληφθείσας ενίσχυσης, δύνανται να καταχωρήσουν μόνο το ποσό της έκπτωσης στα αποτελέσματα του 2022.

Ερωτήματα που παραμένουν και δίνουμε απάντηση με παραδείγματα:

Μετά από την παραπάνω εναλλακτική και δυνητική ευχέρεια, πολλοί συνάδελφοι εξακολουθούν εύλογα να μας θέτουν στα σεμινάρια και εδώ στον κόμβο, ερωτήματα όπως:

- Σε διπλογραφικά (πχ. ΑΕ) διανομή και φορολόγηση ?? ή μη διανομή και ειδικό αποθεματικό??

- Τι θα κάνει μια επιχείρηση π.χ Α.Ε. που στο παθητικό φέρει ως δάνειο όλο το ποσό, αλλά προκρίνει να βελτιώσει την εικόνα της καθαρής θέσης και των οικονομικών καταστάσεων με 31.12.2021 ??

- Ή ακόμη μια εταιρεία με διπλογραφικά βιβλία, όπου σύμφωνα με την παραπάνω εγκύκλιο Ε.2046/26.05.2022, έχει εφαρμόσει τη λογιστική οδηγία, έχοντας συμπεριλάβει στα αποτελέσματα χρήσης 2021 το έσοδο με το ποσό του δανείου κατά το μέρος που ήλεγξε ότι δεν θα επιστρέψει ??

Είδαμε παραπάνω ότι ως προς αυτό, η εγκύκλιος δεν αναιρεί ούτε το λογιστικό δίκαιο, ούτε τον κανόνα που απορρέει από τις δύο αρχές του άρθρου 21 και 47 του ΚΦΕ -Ν.4172/2013 και συνακόλουθα όσα έχει κάνει δεκτά με την πολ. 1059/18.03.2015 και το έγγρ. ΔΕΑΦ 1080132 ΕΞ 2015/2.6.2015.

Ότι δηλαδή: «Οι επιδοτήσεις δεν εξαιρούνται από το σύνολο των εσόδων από επιχειρηματικές συναλλαγές, αλλά προσμετρώνται στον υπολογισμό του εισοδήματος από επιχειρηματική δραστηριότητα» (λογιστικός τρόπος προσδιορισμού) και ότι:

«Όλες οι επιδοτήσεις υπόκεινται κατ΄ αρχήν σε φορολόγηση, εκτός αν στην σχετική απόφαση χορήγησης της επιδότησης, αναφέρεται ρητά η εξαίρεση από την φορολόγηση».

Μάλιστα όπως σημειώνει στην παρ. 5, «Χρόνος αναγνώρισης αυτών είναι το φορολογικό έτος κατά το οποίο έχουν καταστεί δεδουλευμένα και θα αποκτηθεί το δικαίωμα είσπραξης τους (σχετ. ΠΟΛ.1223/2015 εγκύκλιος), ήτοι όταν οριστικοποιηθεί η ωφέλεια λόγω μη επιστροφής τους».

Επομένως η εγκύκλιος Ε. 2046/26.05.2022, αφήνει στην ευχέρεια της επιχείρησης να πράξει αναλόγως, με βάση το «αν γνωρίζει ή δεν γνωρίζει την 31.12.2021 ότι έχει εκπληρώσει τους όρους μη αποπληρωμής».

Περαιτέρω η εγκύκλιος δεν μας λέει τι οφείλει να κάνει μία επιχείρηση με διπλογραφικά βιβλία (πχ. ΑΕ, ΕΠΕ, ΙΚΕ), όσον αφορά την φορολογική μεταχείριση των εννέα αφορολογήτων ενισχύσεων που καταχωρούνται στον υποπίνακα 10Α του εντύπου Ν και μέσω αυτού στον κωδικό 513, με πρώτη το μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής, για τις οποίες ενισχύσεις έχουν εφαρμογή οι διατάξεις της παρ. 1 του άρθρου 47 του ΚΦΕ -Ν.4172/2013, που ορίζουν ότι: «σε περίπτωση κεφαλαιοποίησης ή διανομής κερδών για τα οποία δεν έχει καταβληθεί φόρος εισοδήματος νομικών προσώπων ή νομικών οντοτήτων, το ποσό που διανέμεται ή κεφαλαιοποιείται φορολογείται σε κάθε περίπτωση ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών»

(Βλ. σχετ. και αποφ. πολ. 1059/2015 και πολ. 1014/2018. Επίσης την Γνωμ. ΝΣΚ 178/2016)

Και προφανώς δεν θα χρειαζόταν να το επαναλάβει, αφού για όλα αυτά κάνει ειδική αναφορά στην εγκύκλιο Ε.2040/20.04.2022, για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων φορολογικού έτους 2021 και εκεί μας δίνει οδηγίες για την εφαρμογή των παραπάνω διατάξεων της παρ. 1 του άρθρου 47 του ΚΦΕ, σχετικά με τις επιχορηγήσεις που πρέπει να καταχωρηθούν στον κωδικό 513 και για όσες στον κωδικό 514 του εντύπου Ν, μετά τη συμπλήρωση του υποπίνακα 10Α και 10Β.

Έχουμε επισημάνει στo φετινό e-book βιβλίο μας με παραδείγματα ασκήσεων (Content – Mental GRoup), παράδειγμα άσκηση 9 για ΑΕ, τις εγγραφές για δημιουργία δύο ειδών αποθεματικών:

- Αποθεματικά που εμπίπτουν στις διατάξεις του άρθρου 47 παρ.1 και,

- Αποθεματικά που δεν εμπίπτουν στις διατάξεις του άρθρο 47 παρ.1.

Και περαιτέρω κάτω από τους λογαριασμούς αυτούς της κάθε κατηγορίας, δημιουργία κατωτεροβάθμιων λογαριασμών, με περιγραφή της κάθε ενίσχυσης και της αντίστοιχης σχετικής διάταξης.

Επίσης σε διπλογραφικά, δίνουμε παραδείγματα στο ερώτημα διανομή και φορολόγηση ?? ή μη διανομή και ειδικό αποθεματικό?? Οι λύσεις συνοδεύονται με λογιστικές εγγραφές και απεικόνιση στο Ε3 και «Ν» και φορολόγηση στο ίδιο έντυπο «Ν»

Να επισημάνουμε στο σημείο αυτό τη διαφορά με τα απλογραφικά βιβλία:

«Όπως προκύπτει από τις διατάξεις της παρ. 4 του άρθρου 47 του Κ.Φ.Ε. για τα νομικά πρόσωπα και τις νομικές οντότητες που τηρούν απλογραφικά βιβλία δεν εφαρμόζεται το δεύτερο εδάφιο της παρ. 1 του άρθρου 47 του Κ.Φ.Ε. για τα αφορολόγητα ποσά που εισπράττουν τα υπόψη νομικά πρόσωπα ή νομικές οντότητες». Συνεπώς δεν μας απασχολεί.

Επομένως για όσες επιχειρήσεις στις 31.12.2021, αποφασίσουν να διαχωρίσουν το ποσό που έλαβαν αρχικά σε έσοδο και το υπόλοιπο σε οφειλή, σύμφωνα με τους όρους και προϋποθέσεις των διατάξεων (βλ. σχετ. στον κόμβο «δημοσιεύθηκαν στο ΦΕΚ οι πρώτες δύο αποφάσεις με τις αλλαγές στα πλαίσια της επιστρεπτέας προκαταβολής») θα καταχωρήσουν 31.12.2021 ως έσοδο το μη επιστρεπτέο ποσό. Και εδώ παραθέτουμε τα ακόλουθα:

Λογιστικές εγγραφές:

Στα Απλογραφικά Βιβλία στο Βιβλίο Εσόδων το ποσό 6.000,00 ευρώ, ως έσοδο από κρατική επιχορήγηση του φορολογικού έτους 2021, θα καταχωρηθεί στη στήλη «Λοιπά αφορολόγητα Έσοδα (λόγω Covid 19) άνευ ΦΠΑ». Βλ. σχετ. και την παρ. 12, του άρθρου 3, των Ε.Λ.Π., για την καταχώρηση στα απλογραφικά βιβλία.

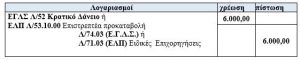

Στα Διπλογραφικά Βιβλία σύμφωνα με τα παραπάνω κατά την είσπραξη θα έπρεπε να έχει χρεωθεί ο λογ. 38 «Λογ. Όψεως» και να έχει πιστωθεί ο λογ. 52 «Κρατικό Δάνειο».

Και για το ποσό 6.000,00 ευρώ που δεν θα αποπληρώσει η επιχείρηση, θα γίνει η ακόλουθη εγγραφή:

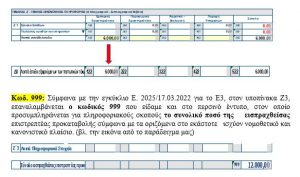

Καταχώρηση στο Ε3: Στο έντυπο Ε3 δεδομένου ότι είναι ενιαίο για όλα τα νομικά πρόσωπα και νομικές οντότητες του άρθρου 45 του ν.4172/2013 καθώς και τις ατομικές επιχειρήσεις, ανεξάρτητα από την κατηγορία τήρησης των βιβλίων (απλογραφικά ή διπλογραφικά), το μη επιστρεπτέο ποσό 6.000 ευρώ (στο παράδειγμά μας) της επιστρεπτέας προκαταβολής που αποτελεί επιδότηση, θα καταχωρηθεί στους κωδ. 162, 262, 362, 462, του πίνακα Ζ1, καθώς και στους κωδ. 196, 296, 496, του πίνακα Ζ3 για πληροφοριακούς λόγους. Εν συνεχεία το ποσό μεταφέρεται στους κωδ. 122, 222, 322, 422, που πίνακα Δ για τον υπολογισμό του τελικού λογιστικού αποτελέσματος. (Βλ. σχ. στην εγκ. Ε. 2025/17.03.2022 για το Ε3)

Για τη φορολογική αναμόρφωση:

α)Στις ατομικές επιχειρήσεις :

το ποσό 6.000 ευρώ, θα καταχωρηθεί στον πίνακα ΣΤ΄ στους κωδ. 144, 244, 344, 444, 544 «Μείον: Αφορολόγητα έσοδα», και συγκεκριμένα στον υπο-κωδικό 014 προκειμένου να υπολογιστεί το καθαρό φορολογητέο αποτέλεσμα και να μεταφερθεί στη δήλωση φορολογίας εισοδήματος (έντυπο Ε1).

Καταχώρηση στο Ε1:

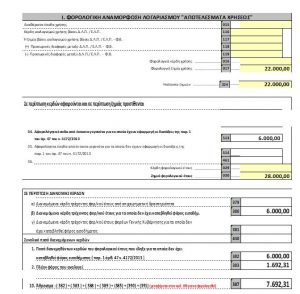

Ποσά που εισπράχθηκαν εντός του έτους 2021 ως προσωρινό μέτρο ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού, καταχωρούνται στους κωδ. 781-782 του πίνακα 6 του Ε1 (βλ. σχετ. στην απόφαση Α.1034/2022). Συνεπώς το φυσικό πρόσωπο – η επιχείρηση του παραδείγματός μας θα καταχωρήσει στον κωδ. 781 του Ε1 το ποσό 22.000 ευρώ.

β)Για τη φορολογική αναμόρφωση σε ότι αφορά νομικά πρόσωπα:

Στη συγκεκριμένη περίπτωση η φορολογική προσαρμογή (αναμόρφωση), του λογιστικού αποτελέσματος που προκύπτει στον Πίνακα Δ΄ του Ε3, γίνεται στο έντυπο Ν, στο οποίο τα ποσά των κωδικών 129, 229, 329, 429 με το σύνολο του 529 «Αποτελέσματα προ φόρων» (Δ15 του πίνακα Δ΄), μεταφέρεται στον κωδ. 116.

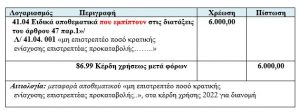

Περαιτέρω το ποσό 6.000,00 ευρώ της εν λόγω επιχορήγησης, θα καταχωρηθεί στον κωδικό 001 του υποπίνακα 10A του εντύπου Ν και μέσω αυτού στον κωδικό 513 προκειμένου να αφαιρεθεί από το φορολογητέο εισόδημα της εν λόγω εταιρείας του παραδείγματος μας. Βλ. σχετ. και στην εγκ. Ε. 2040/20.04.2022 και την σχετική ερώτηση – απάντηση της ΑΑΔΕ στα νομικά πρόσωπα/ νομικές οντότητες.

Το αφορολόγητο μη επιστρεπτέο ποσό της κρατικής ενίσχυσης της επιστρεπτέας προκαταβολής για τα νομικά πρόσωπα που τηρούν διπλογραφικά βιβλία σύμφωνα με την παρ.1 του άρθρου 47 του ν.4172/2013, «σε περίπτωση κεφαλαιοποίησης ή διανομής, φορολογείται σε κάθε περίπτωση ως κέρδος από επιχειρηματική δραστηριότητα, ανεξάρτητα από την ύπαρξη φορολογικών ζημιών». Βλ. σχετ. και αποφ. πολ. 1059/2015 και πολ. 1014/2018. Επίσης την Γνωμ. ΝΣΚ 178/2016

Συνεπως στην περίπτωση για παράδειγμα εταιρείας με διπλογραφικά βιβλία (ΑΕ, ΕΠΕ, ΙΚΕ), πρέπει μέσω του λογαριασμού διάθεσης των κερδών (ΕΓΛΣ, Λ/86, η Λ/88) με περαιτέρω πίστωση σε αντίστοιχους λογ/σμούς της καθαρής θέσης, για το αφορολόγητο ποσό της κρατικής ενίσχυσης της επιστρεπτέας προκαταβολής, να δημιουργήσει λογαριασμό ειδικού αποθεματικού Βλ. σχετ. την λογιστική εγγραφή:

Η συμπλήρωση των σχετικών κωδικών στο έντυποι «Ν» του φορολογικού έτους 2022:

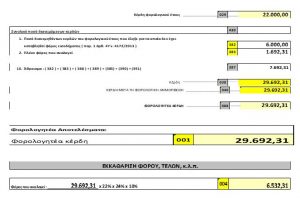

Στον κωδικό 382 του εντύπου Ν το ποσό 6.000,00 ευρώ και περαιτέρω, στον κωδικό 383 το ίδιο ποσό ανάγεται σε μικτό με την προσθήκη του αναλογούντος φόρου εισοδήματος (6.000,00 Χ100/78 = 7.692,31Χ22%= 1.692,31). Θεωρούνται δηλαδή φορολογικά κέρδη του φορολογικού έτους εντός του οποίου γίνεται η διανομή ή κεφαλαιοποίηση και φορολογούνται συναθροιζόμενα με τα λοιπά αποτελέσματα (κέρδη ή ζημίες) από επιχειρηματική δραστηριότητα στον κωδ. 038.

Βλ. πιο κάτω τις σχετ. εικόνες από το έντυπο Ν

Αν όμως το διανείμει στην χρήση 2021??

Προσοχή: Ανάλογα θα λειτουργούσαμε αν η εταιρεία (πχ ΑΕ, ΕΠΕ, ΙΚΕ), θέλει το εν λόγω μη επιστρεπτέο ποσό 6.000,00 ευρώ της επιστρεπτέας προκαταβολής να το διανείμει στη χρήση 2021 στην οποία το λογίσαμε ως έσοδο.

Όμως προσοχή όταν έχουμε ζημιές:

Σε περίπτωση που τα αποτελέσματα του τρέχοντος φορολογικού έτους είναι ζημιογόνα (είτε λόγω ύπαρξης φορολογικών ζημιών παρελθόντων χρήσεων είτε για άλλο λόγο) και ταυτόχρονα πραγματοποιηθεί διανομή κερδών, έχουν εφαρμογή τα αναφερόμενα στην ΠΟΛ.1014/2018 εγκύκλιο.

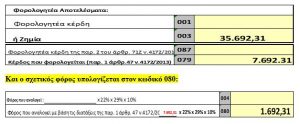

Προσοχή: Στην παραπάνω περίπτωση το ποσό των κερδών που διανέμεται ή κεφαλαιοποιείται εκτός από αυτό του άρθρου 71Ζ (το άθροισμα των κωδικών 382, 383, 385 και 386) που περιλαμβάνεται στον κωδικό 387 μεταφέρεται στον 079 προκειμένου να υπαχθεί ξεχωριστά (αυτοτελώς) σε φορολόγηση κατά την εκκαθάριση του φόρου (μετά την αναγωγή του σε μικτό) και ο σχετικός φόρος υπολογίζεται στον κωδικό 080.

Σε περίπτωση που το διανεμηθέν ή κεφαλαιοποιηθέν ποσό προέρχεται από κέρδη του τρέχοντος φορολογικού έτους (ΚΑ: 382 & 383) προστίθεται στις μεταφερόμενες ζημίες και ειδικότερα στον κωδικό 078, ενώ εάν αφορά κέρδη παρελθουσών χρήσεων (αποθεματικών) (ΚΑ: 385 & 386) τα ποσά αυτά δεν μεταφέρονται στο κωδικό 078 καθόσον δεν προστίθενται στις φορολογικά αναγνωρίσιμες ζημίες, με βάση τα αναφερόμενα στην εγκύκλιο πολ. 1014/29.01.2018).

Παράδειγμα:

Θεωρούμε στο παράδειγμα μας ότι στο φορολογικό έτος 2021 προκύπτει όχι λογιστικό κέρδος όπως το παραπάνω παράδειγμα, αλλά ζημία 22.000,00 ευρώ στον Λ/86 «Αποτελέσματα χρήσης». Η εταιρεία αποφασίζει με το κλείσιμο της χρήσης 2021 να διανείμει το μη επιστρεπτέο ποσό 6.000,00 ευρώ της επιστρεπτέας προκαταβολής

Σύμφωνα με τα παραπάνω και την πολ. 1014/2018 θα συμπληρώσουμε το έντυπο Ν ως ακολούθως:

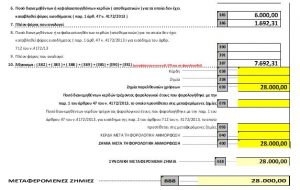

Το ποσό των κερδών που διανέμεται ή κεφαλαιοποιείται εκτός από αυτό του άρθρου 71Ζ (το άθροισμα των κωδικών 382, 383, 385 και 386) που περιλαμβάνεται στον κωδικό 387 μεταφέρεται στον 079 προκειμένου να υπαχθεί ξεχωριστά (αυτοτελώς) σε φορολόγηση κατά την εκκαθάριση του φόρου (μετά την αναγωγή του σε μικτό) και ο σχετικός φόρος υπολογίζεται στον κωδικό 080. βλ. στη συνέχεια:

Στον κωδικό 003 μεταφέρεται το ποσό του κωδικού 888, ώστε να είναι δυνατή η επαλήθευση με τον ΚΑ 039 «Ζημία παρελθουσών χρήσεων» στη δήλωση του επόμενου φορολογικού έτους.

(Βλ. σχετ. αυτό στην εγκ. Ε. 2040/20.04.2022) ως ακολούθως:

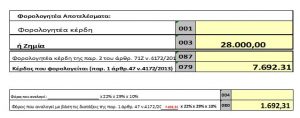

Προσοχή: Αν στο ίδιο παράδειγμα το μη επιστρεπτέο ποσό 6.000,00 ευρώ της επιστρεπτέας προκαταβολής το μεταφέρουμε σε αποθεματικό και διανεμηθεί σε επόμενη χρήση (ΚΑ: 385 & 386) όπου έρχονται αναγνωρίσιμες φορολογικά ζημιές παρελθουσών χρήσεων ή ζημιές από τη χρήση εκείνη, (βλ. στον κωδ. 039 28.000,00 ευρώ), τότε το ποσό με το σύνολο στον κωδ. 387 (7.692,31 ευρώ), μεταφέρεται βέβαια στον 079 προκειμένου να υπαχθεί ξεχωριστά (αυτοτελώς) σε φορολόγηση κατά την εκκαθάριση του φόρου (μετά την αναγωγή του σε μικτό) και ο σχετικός φόρος υπολογίζεται στον κωδικό 080, αλλά δεν μεταφέρεται στο κωδικό 078, καθόσον δεν προστίθενται στις φορολογικά αναγνωρίσιμες ζημίες, με βάση τα αναφερόμενα στην εγκύκλιο πολ. 1014/29.01.2018). Δηλαδή οι μεταφερόμενες ζημιές θα παραμείνουν 28.000,00 ευρώ (κωδ. 888) και θα μεταφερθούν στον κωδ. 003 βλ. τις ακόλουθες εικόνες από το έντυπο Ν.

Βλέπουμε επομένως εδώ ότι στον κωδ. 003 (σε σχέση με το προηγούμενο παράδειγμα) έρχονται οι ζημιές από τον κωδ. 888, χωρίς να προστεθεί το ποσό 7.692,31 ευρώ του κωδ. 387

Καταχώρηση στο έντυπο ΦΠΑ Κατά τον χρόνο που θα πληρωθούν οι όροι της μη επιστροφής μέρους του ποσού της ενίσχυσης, το ποσό που δεν επιστρέφεται καταχωρίζεται στους κωδικούς 310 και 312 της δήλωσης Φ.Π.Α. της οικείας φορολογικής περιόδου. (βλ. σχετ. στην εγκ. Ε. 2185/18.11.2020

myDATA: Χρόνος και τρόπος διαβίβασης των επιδοτήσεων-επιχορηγήσεων στη ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ.

(Βλ. και για το θέμα αυτό την λύση του Διοικητή της ΑΑΔΕ με την εγκύκλιο Ε. 2046/26.05.2022)

Σημείωση: γίνεται αναφορά στην πολ. 1003/31.12.2014 που αφορά οδηγίες για τα ΕΛΠ – Ν. 4308/2014 και στη διευκρίνιση αυτής ότι για την είσπραξη αποζημιώσεων, επιδοτήσεων, οικονομικών ενισχύσεων, επιστροφών τόκων, εισφορών και λοιπών συναφών εσόδων, δεν προβλέπεται η έκδοση τιμολογίου, από την Οδηγία 2006/112/ΕΕ.

Η συναλλαγή δύναται να τεκμηριώνεται από παραστατικό που εκδίδει ο χορηγών το σχετικό ποσό ή η τράπεζα που το καταβάλλει.

Με δεδομένο αυτό, η παραπάνω εγκύκλιος Ε. 2046/26.05.2022, για το επίμαχο θέμα της διαβίβασης, αποσαφήνισε ότι «Σε κάθε περίπτωση, οι υπόχρεες οντότητες διαβιβάζουν τα υπόψη δεδομένα (εν προκειμένω το μη επιστρεπτέο ποσό της επιστρεπτέας προκαταβολής) με τύπο παραστατικού 1.1 (τιμολόγιο πώλησης, φυσικά δεν εκδίδεται κάποιο παραστατικό), με ΑΦΜ εκδότη το ΑΦΜ της οντότητας που λαμβάνει την επιδότηση – επιχορήγηση και με ΑΦΜ λήπτη το ΑΦΜ του Φορέα που έχει δώσει την ενίσχυση, ή εννιά μηδενικά στην περίπτωση που δεν σας είναι γνωστό»

«Χαρακτηρισμός» εσόδων – συναλλαγών / Category:

Η επιλογή του «Χαρακτηρισμού ( category )» θα γίνει με την διαβίβαση του «παραστατικού» (όπως πιο πάνω, 1.1) και όχι με τακτοποιητική εγγραφή τύπου 17.3 και κωδικό χαρακτηρισμού τιμή στήλης 9: Category 1.5 (επηρεάζει το λογιστικό και φορολογικό αποτέλεσμα) και χαρακτηρισμό Ε3: «E3_562 Λοιπά Συνήθη Έσοδα».

Ο χαρακτηρισμός ΦΠΑ σε κάθε περίπτωση είναι με κατηγορία 7 [0%] και επιλογή 27 «Λοιπές Εξαιρέσεις ΦΠΑ».

Όσον αφορά ειδικότερα τις προθεσμίες που τίθενται στην Α. 1138/2020 και λήγουν την 31/3/2022, θα οριστεί νέα προθεσμία, κατόπιν της τροποποίησης της απόφασης αυτής.

* Ο Γιώργος Δ. Χριστόπουλος είναι Φοροτεχνικός – οικονομολόγος με συγγραφική και διδακτική εμπειρία. Εκπρόσωπος τύπου και δημοσίων σχέσεων της ΠΟΦΕΕ, υπεύθυνος της επιστημονικής ομάδας της ΕΦΕΕΑ, φοροτεχνικός σύμβουλος της Ομοσπονδίας Βενζινοπωλών Ελλάδος, επιστημονικός συνεργάτης του Taxheaven, μέλος της «mental Group Γ. Χριστόπουλος και Συνεργάτες», τ. καθηγητής ΤΕΙ.

e-mail: g.christopoulos@mental.gr